نحو نظام نقدي ومالي إسلامي

تمهيد

تقدم العقيدة الإسلامية للمؤمنين بها, ولمن يعيشون تحت ظل حكمها ثلاثة نظم للحياة متكاملة ومترابطة, أولها نظام سياسي للحكم وإدارة شئون الدولة. وثانيها نظام اجتماعي يحكم صلة الأفراد بعضمه ببعض. وثالثها نظام اقتصادي يحكم أنشطة الإنتاج والتوزيع والاستهلاك. وتتصل حلقات تلك الأنظمة الثلاث مع العبادات لتجعل من الإسلام دينا قويما بمعنى كونه نظاما للحياة.

والنظام الاقتصادي الإسلامي ليس مجتمعيا Socialist بقدر ما هو ليس رأسماليا. ولقد حاول المفكرون المسلمون منذ نجاح المستعمر في تحطيم آخر لبنات الخلافة العثمانية, واستبدال المؤسسات الاقتصادية الإسلامية بمؤسسات مستوردة يدعمها فكر غريب, حاولوا أن يبينوا بعض أساليب التعامل التي تبعد بالمسلمين عن شبهة الربا قدر الاستطاعة, ولقد نجحت تلك المحاولات في إرساء دعائم المصارف الإسلامية التي تقوم بدور سفينة نوح حاملة بعض الحريصين على دينهم من المسلمين فوق طوفان التعامل الربوي المحرم.

على أن مطلع القرن الخامس عشر الهجري يجب أن يرتبط بطموح أكبر من ذلك. اذ على المفكرين المسلمين أن يحددوا التفاصيل المؤسسية لنظم الإسلام الثلاثة: السياسية والاجتماعية والاقتصادية لكي يقيموا الإسلام كما أقامه دعاته الأوائل.

ويهدف هذا البحث إلى القيام بخطوة متواضعة في هذا السبيل, كمحاولة لتقديم نموذج مقترح لاقتصاد غير ربوي. مركزا على خصائص الجانب المالي والنقدي لهذا الاقتصاد, وملامح السياسة النقدية فيه.

ويهدف البحث من وراء تقديم هيكل نقدي ومالي مقترح لاقتصاد غير ربوي أن يساهم في توطيد سبيل مناقشة مسألة الربا خاصة والنظام الاقتصادي الإسلامي بصفة عامة. حيث يحتاج الاقتصاديون إلى هيكل متفق عليه يمكن الرجوع إليه عند مناقشة المشاكل الاقتصادية, ومقارنة النظام الإسلامي بغيره إذ أن عدم وجود مثل ذلك الهيكل يجعل مثل تلك المناقشات والمقارنات صعبة ومعقدة.

ويتعرض البحث لمحاولة تحديد النظام النقدي والمالي في الاقتصاد اللاربوي بدرجة من التفصيل تسمح بالنظر إلى السوق المالية وتحديد أدواتها, ومقارنة فاعليتها بما تكون عليه الأسواق المالية الموجودة حاليا في النظم السائدة.

ثم يتعرض البحث للطلب على النقود من خلال النظر في الاستخدامات البديلة لوسائل الدفع في النظامين الربوي واللاربوي. ثم ينتهي إلى محاولة وضع صورة للتوازن في سوقي الاستثمار والنقد في النظام اللاربوي. لكي تتحدد في النهاية وسائل السياسة النقدية الممكن اتباعها.

ثم أفرد باب جديد عن كيفية الانتقال من النظام الربوي الحالي إلى النظام الإسلامي المقترح.

ولقد كتبت المسودة الأولى لهذا البحث باللغة الإنجليزية في منتصف شهر رجب 1399( حزيران 1979) ونوقشت في حلقة بحث في ذي القعدة 1399 (تشرين الأول 1979). وأدت المناقشة إلى تعديلات ظهرت في المسودة الثانية التي تمت في ربيع الأول 1400 (شباط 1980).

إلا أن المسودة الثانية قد عدلت تعديلات جوهرية في بعض المواضيع وأضيفت إليها تفصيلات جديدة في مواقع أخرى. ولقد قام المركز العالمي لأبحاث الاقتصاد الإسلامي بنشر الصيغة النهائية لتلك المسودة. وتتمثل الصيغة الحالية لهذا البحث تعديلا بالحذف والإضافة لما سبق نشره في سبيل المزيد من الوضوح والتفصيل.

الفصل الأول

مقدمة

أولا: معالم النظام المالي الإسلامي

يعلم المتتبعون للكتابات الحديثة في الاقتصاد الإسلامي أن فكرة المصارف غير الربوية قد مرت بتطور كبير خلال الثلاثين عاما الماضية (1). اذ بدأت مركزة على المبررات الشرعية لإقامة مصارف غير ربوية(2), ليوجه الكتاب فيما بعد جهدهم لكيفية عمل تلك المصارف الا أن الاهتمام لم يوجه إلا حديثا إلى تحديد الهيكل النقدي والمالي الإسلامي بما في ذلك المصرف المركزي والمصارف الملحقة(3). وهذا في حد ذاته اتجاه محمود اذ أنه يفتح السبيل نحو التطبيق العملي للنظام الاقتصادي الإسلامي ككل.

ومن بين هذا الاتجاه الأخير يبدأ عمر تشابرا(4) بالتساؤل عن التغيرات الأساسية التي يجب إدخالها على النظام المصرفي الرأسمالي لجعلها تتمشى مع تعاليم الإسلام.

ويخلص من مناقشته إلى مبدأ هام سنسميه مبدأ تشابرا, وهو أن مجرد إزالة سعر الفائدة من النظام المصرفي الغربي ليس كافيا لتحقيق نظام نقدي إسلامي. ولهذا فإنه يقدم أربع ضروريات أساسية. الأول يتصل بضرورة أن يبني سلوك الوحدات الاقتصادية على أسس إسلامية بدلا من الأسس النفعية. والثاني أن يؤسس الاقتصاد على المساهمة وليس على الافتراض والثالث أن تتكون حقوق الملكية في أغلبيتها من حقوق عينية Equity Capital وليس حقوقا نقدية Bonds. والرابع ألا يسمح للمصارف التجارية بأن تخلق ودائعا ثانوية Derivative deposits.

ومن الجدير بالذكر أن النظام الاقتصادي الإسلامي جاء تحديده في القرآن والسنة بستة أوجه:

- تحريم الربا.

- الزكاة.

- الضرائب.(5)

- قواعد المعاملات.

- الملكية العامة للثروات المعدنية.

على أن تحريم الربا في حد ذاته لا يكفي لوصف النظام المالي( والنقدي) الإسلامي, كما يتفق مع مبدأ تشابرا. ومعنى ذلك أن الله سبحانه وتعالى يشير لنا أن التشكيل المؤسسي للنظام المالي الذي يتفق مع تحريم الربا مع وجوب الزكاة هو تشكيل خاص لا يشابه بالضرورة النظم المالية غير الإسلامية. وإنما يختلف معها في الوفاء بالضرورات الأربع التي حددها عمر تشابرا فيما قبل. ونظرا لأن المؤسسات بطبيعتها تتطور, فقد شاءت حكمة الشارع أن يترك تفصيلاتها للمسلمين تحقيقا للمرونة وفتحا للباب أمام التطور.

ثانيا: أسباب ارتباط الفكر الاقتصادي المعاصر بالنظام الربوي.

اعتاد الاقتصاديون على إعطاء النقود وظائف ثلاث: الأولي كونها وسيلة للتبادل بدونها يضطر المتبادلون إلى تحمل أعباء المقايضة وتكاليفها. وثانيها كونها وسيلة لاختزان الثروات, أو ما يسمى بمخزن للقيمة Store of Value… وثالثها أنها تستخدم لقياس قيمة الأشياء ولهذا سميت بمعيار للقيمة Store of Value . على أن تعدد وظائف النقود لم يمنع الاقتصاديين من التسليم بأن وظيفة النقود كوسيلة للتبادل هي أهم تلك الوظائف. وكثيرا ما أشار الاقتصاديون في كتاباتهم إلى ذلك من بعيد. إلا أن التحليل الاقتصادي في مجال النقود لم يسر في مجراه المنطقي إلى نهاية المطاف على أساس أن وسيلة التبادل هي العامل المميز الوحيد للنقود(6).

وترجع أهمية النقود كوسيلة للتبادل إلى طبيعة العالم الذي نعيش فيه, حيث أن نجد عملية تبادل الطيبات مكلفة للبائعين والمشترين. وإن النقود تدخل في هذا المجال لخفض تكلفة التبادل. وعلى هذا فانه لو كانت المبادلات في عالمنا غير مكلفة لانتفت أهمية النقود كوسيلة للتبادل. ولما كان لاستخدامها بهذه الصفة ضرورة.

وعلى هذا فمن الناحية الاقتصادية نجد أن النقود يمكن اعتبارها أصلا asset يدر على مالكه خدمات تبادلية تنعكس قيمتها الاقتصادية على خفض تكاليف المبادلات التي يقوم بها مالك النقود عند استخدامه إياها. وهكذا فان النقود تتشابه في أدوارها للخدمات التبادلية مع الأصول الحقيقة Real assets التي تدر سيلاً من الخدمات لمالكيها. أى أن النقود تعتبر جزءا من ثروة حاملها كأنواع الثروات الأخرى.

على أن اعتبار النقود كأصل ينجم عن استخدامه تيار من الخدمات, ومعاملة النقود بناء على ذلك كجزء من ثروة الإنسان يهدم النظرية التقليدية القائلة بأن النقود ما هي إلا خمار أو ستار يحجب وراءه التغيرات الاقتصادية الحقيقية Money as a veil. ذلك لأن اعتبار النقود كثروة حقيقة, مؤداه أن التغيرات النقدية لابد وأن يكون لها آثار حقيقية, من خلال أثر تلك التغيرات على تكاليف التبادل.

ومما يذكر أن بيجو Pigou نادى بأن التغير في الأسعار سيغير القيمة الحقيقة للنقود, أو قدرتها الشرائية. مما يؤثر على القيمة الحقيقية للثروات النقدية للأفرادReal balances. وهذا بدوره سيجعلهم أكثر غنى أو فقيرا من ذي قبل, مما يؤثر على إنفاقهم. وسمي هذا الأثر أثر بيجوا أو أثر الأرصدة الحقيقية Pigou of Real balance effect . وهو أثر حاول الاقتصاديون قياسه كميا فوجدوه ضئيلا لا يكاد يذكر. إلا أن أثر بيجو هذا يختلف تماما عن الآثار الحقيقية للتغيرات النقدية – على الإنفاق والاستهلاك والادخار – التي تنجم عن تأثيرها على نفقات التبادل. والذي لابد وان حجمه ذو أهمية تذكر.

وبالرغم من أهمية تلك الآثار ومن إشارات الاقتصاديين العابرة إليها. إلا أن التحليل النقدي لا يزال غير مبني على وضعها في مواضع الصدارة وإعطاءها الأهمية الكافية. فلا يزال التحليل النقدي يدور في فلك النظام النقدي القائم, والمبنى على الأسواق النقدية والمالية التي تقرض النقود بربا مقطوع. على أن النظام النقدي الربوي القائم لم يستعد أسس نظامه المصرفي في أول الأمر من النظرية الاقتصادية. إلا أن الفكر الاقتصادي السائد حاليا يبارك ذلك الهيكل , والسبب في ذلك أن الاقتصاديين المعاصرين ما يزالون يدرسون النقود من خلال الهيكل التقليدي لأسواق المنافسة الكاملة. وذلك هيكل لا يصلح أساسا لدراسة النقود.

فكلي تتحقق المنافسة الكاملة نظريا, يجب أن تتوافر عدة شروط أهمها أن المبادلات لا تصبح مكلفة. وهذا معناه, كما ألمحنا من قبل, أن النقود في تلك الأسواق لا حاجة إليها. فالمبادلات يمكن أن تتم مباشرة عن طريق المقايضة دون أي عناء نظرا لانعدام تكلفة التبادل. وهذا في حد ذاته تناقض واضح. ذلك لأن الاقتصاديين المعاصرين يحاولون دراسة النقود من خلال نموذج نظري لا مبرر فيه أساسا لوجود النقود على الإطلاق.

وهكذا فلأن التبادل هو سبب وجود النقود, فانه من غير المعقول أن نفترض زوال تكلفة التبادل فيظل المنافسة الكاملة, ثم نستمر في محاولة دراسة الآثار النقدية. إلا أن هذا بالضبط هو نوع النظرية النقدية التي تبرر وتبارك قيام النظام المصرفي الربوي حاليا.

ولهذا فإننا نجد أن مجال البحث مفتوح على مصراعيه للاقتصاديين. وخصوصا أولئك الذين يفضلون بادئ بدء النظام المصرفي اللاربوي. وأول تلك المجاملات هو محاولة تعديل نموذج المنافسة الكاملة والمستخدم حاليا في الدراسات النقدية, بحيث يمكن من خلاله تبرير استخدام النقود. وهذا في حد ذاته يمكن أن يكون إضافة علمية كبيرة. بل ويمكن أن يظهر العيوب الأساسية في النظام المصرفي الذي يسمح للمصارف بإصدار النقود ثم إقراضها في مقابل سعر ربوي(7).

ومن الواضح أن الخلاف بين من يفضلون النظام الربوي ومن يعارضونه ينصب أساسا على ماهية سعر النقود, وهذه القضية النظرية لا يمكن فصلها بأي حال عن تركيب المؤسسات الاقتصادية القائمة. وعلى هذا فانه من الضروري على من ينادي بأي رأى في هذا المجال أن يحدد مسبقا الهيكل الاقتصادي الذي يقصده بالتحليل. وهذا أمر بسيط بالنسبة لمؤيدي النظام الاقتصادي القائم. ذلك لأنهم يشيرون دائما إلى مؤسسات ذلك النظام وكلها معروفة بتفاصيلها للجميع.

أما الداعون إلى نظام مصرفي لا ربوي فيجدون أنفسهم يضطرون, وهم يخوضون تفاصيل التحليل النظري, إلى وصف تفاصيل النظام الاقتصادي الذي يقصدونه بالتحليل. وبما أننا لا نجد حاليا أي نظام مصرفي خال من الربا, فإنه من السهل معرفة الصعوبات التحليلية التي تواجه دعاة تركيب النظام المصرفي بحيث يتحرر من الربا. بل أنه من المحتمل أيضاً أن يكون في الإمكان تصور عدة تركيبات مختلفة لنظام اقتصادي لا ربوي.

ويكون لكل واحدة من تلك التركيبات نتائج تحليلية خاصة بها, ومختلفة عن غيرها.

ولهذا السبب, فان هناك حاجه لتحديد تفاصيل المؤسسات النقدية والمالية لنظام اقتصادي غير ربوي, يكون أساسا للمناقشات النظرية الدقيقة. ونظرا لأن الدعوة للتحرير من الربا تنبع أساسا في الوقت الحاضر من الإسلام, فلابد من أن يحمل هيكل ذلك الاقتصاد اللاربوي الطابع الإسلامي.

ويهدف هذا البحث إلى تحقيق هذا الهدف عن طريق محاولة تفصيل المؤسسات الاقتصادية والمالية لاقتصاد غير ربوي في نطاق إسلامي. مع محاولة بيان طريقة عمل ذلك الاقتصاد والسياسات الاقتصادية الممكنة خلاله.

على أننا نرجو أن يحوز الهيكل المقترح رضاء الدارسين في هذا الحقل من ناحيتين. أولا من حيث تطابقه مع التعليم الإسلامية التي تحكم المعاملات الاقتصادية. وثانيا من ناحية التحليل الاقتصادي المبني على النظر في سعر النقود في ضوء كونها وسيلة للتبادل قبل كل شيء.

ثالثا: أسباب ارتباط الفكر الاقتصادي المعاصر بالنظام الربوي

يستمد الهيكل المالي والنقدي للنظام الاقتصادي السائد ملامحه الأساسية من التطورات التاريخية التي مرت بالعالم العربي, وخصوصا ما نجم من ممارسات العاملين بالصرافة والمال والمسئولين الحكوميين.

إلا أن كتابات الاقتصاديين الغربيين في حقل النقد والمصارف كان لها أثرها في صبغ تلك الملامح.

ومن المؤكد أن الاقتصاديين الغربيين لم يكن لديهم أبدا هيكل لمؤسسات اقتصاد غير ربوي يصلح لعقد المقارنة بينه وبين هيكل الاقتصاد السائد. فمن ناحية نجد أن الفكر الماركسي لم يقدم بديلا يذكر في هذا السبيل. ومن ناحية أخرى فلقد فقد العالم الإسلامي الأسس الأصلية لمؤسساته الاقتصادية في مطلع القرن العشرين الميلادي. مما جعل تلك المؤسسات غير ذات أهمية بالنسبة للباحثين في مجال النقود.

وعلى هذا فمن الممكن تقدير صعوبة تقييم النظام الاقتصادي الحالي المؤيد من جانب النظريات الاقتصادية الحديثة. والمقبول دون مناقشة من جانب القائمين بالنشاط الاقتصادي خلال أعمالهم اليومية. إلا أن تقييم ذلك النظام سيزداد سهولة اذا ما أخذنا في الاعتبار المثالب التي تعاني منها النظرية الحديثة للنقود, والتي ذكرت في المقدمة. ومع ذلك فان التقييم لن يكون كاملا, إلا اذا أسس على مقارنة جادة بين النظام السائد ونظام بديل.

وهذا يدعو بدوره إلى التوقف بعض الوقت لتدبر مقارنة أداء النظام الاقتصادي السائد بالمقارنة بأداء اقتصاد مؤسساته ذات هيكل افتراضي لا يحتوي على ربا(8), والذي سنفترض حاليا ولغرض جدلي أنه اقتصاد قادر على القيام بما يطلب عادة من أي نظام اقتصادي.

وبناء على ذلك فإنه يمكن أن نبدأ بوصف النظام الاقتصادي السائد بأنه نظام يتمركز على الإقراض Lending – Centered. ومعني ذلك أن نسبة كبيرة من الموارد تصل من مالكيها إلى المستثمرين عن طريق مؤسسات الإقراض الربوية. ويمكننا بطبيعة الحال نميز بين أولئك الذين يقومون بالاستثمار المباشر, عن طريق حصص في رؤوس أموال المؤسسات الإنتاجية. وبين أولئك الذين يوظفون أموالهم لدى مؤسسة للإفراض. فالمجموعة الأولى من المستثمرين تحتفظ بأموالها على هيئة أصول حقيقية Real assets. أما المجموعة الثانية فتحتفظ بأموالها على هيئة أصول نقدية Monetary assets. تلك الأصول التي تعرف عادة بأنها حقوق ذات قيم نقدية ثابته, كالودائع والسندات.

على أنه من المعروف أن مؤسسات الإقراض توظف بعض أموال مودعيها مباشرة لدى المؤسسات الإنتاجية. إلا أنه بسبب الحاجة إلى موازنة هيكل أصول المصرف من ناحية مع هيكل التزاماته من ناحية أخرى, فان المصرف الربوي يضطر إلى تقديم تلك الموارد لمستخدميها على شكل قروض. أي أن مؤسسة الإقراض تحتفظ بما لديها من موارد على هيئة أصول نقدية.

وتبعا لذلك التقسيم يمكننا أن نتصور نوعين من عمليات إصدار القرارات الخاصة بتوجية الموارد الاستثمارية. النوع الأول هو عملية ذات قاعدة إنتاجية Productivity – based والنوع الثاني هو عملية ذات قاعدة إقراضية Lending – based وتشمل العملية ذات القاعدة الإنتاجية التصرفات العقلانية للمستثمرين, بينما تشمل العملية ذات القاعدة الإقراضية التصرفات العقلانية للمقرضين.

فالمقرض, كما سبق, يحتفظ بموارده على هيئة أصول نقدية. ولهذا فهو يهتم قبل كل شيء بقدرة المقترض على السداد. بمعنى أن القيمة الحالية لثروة المقترض يجب أن نكفي على الأقل لسداد قيمة ما عليه من ديون. ومن المعروف أن التأكد من قدرة المقترض على السداد يحتاج إلى كثير من جمع المعلومات والمتابعة. وهذه مسائل تتخصص فيها مؤسسات الإقراض.

وعلى هذا فان الصفة المميزة للإقراض أنها وسيلة لتوجيه الموارد الاستثمارية تكون فيها قدرة المقترض على الدفع هي العامل الأهم. بينما يحوز النشاط الإنتاجي للمستثمر أهمية دنيا. وعلى هذا فان التصرف العقلاني للمقترضين يفرض عليهم أن يوظفوا أموالهم لدي مؤسسات الإقراض التي تعطي أعلى المعدلات الربوية, باقتراض قدرتها على سداد التزاماتها. وبالتالي فان مؤسسات الإقراض تعرض مواردها على المستثمرين والمستهلكين سواء بسواء, ما داموا قادرين علي سداد ما عليهم من قروض وما يضاف على تلك القروض من ربا.

وهكذا تساهم عملية إصدار القرارات ذات القاعدة الافتراضية في تحديد معدل توازوني للربا في سوق المال. مما يجعل ذلك المعدل مساويا لنفقة الفرصة المضاعة Opportunity cost للسيولة النقدية. وبهذه الطريقة يمكن لعمليات الإقراض أن يكون لها تأثيرها على عمليات توجيه الاستثمار ذات القاعدة الإنتاجية.

أما الخاصية الأساسية الثانية للنظام الاقتصادي القائم فهي أن عملية إصدار النقد ذات قاعدة إقراضية. بمعني أن المصرف المركزي يصدر النقد الذي تقوم الدولة بإقراضه. كما أن المصارف التجارية تخلق نقدا في شكل ودائع. تقرضها للجمهور. وكما سنوضح في الباب السادس بإذن الله, فان عملية خلق النقود ذات القاعدة الإقراضية تؤثر على آلية التوقعات السعرية Mechanism of price expectations. كما أنها بذلك تكرس معدل الربا على السندات الحكومية بصفته (( سعرا للفائدة)) يمثل النافذة التي تنفذ منها الآثار النقدية إلى عملية إصدار القرارات ذات القاعدة الإنتاجية.

وعلى هذا فان النظام الاقتصادي السائد يتميز بخاصيتين هامتين, أولهما أن توجيه الاستثمار منبى على قاعدة إقراضية. وثانيها أن خلق النقود يتم أيضاً على أساس إقراضي, تلك الخاصيتان اللتان تميزان النظام الربوي عن النظام غير الربوي. وسنجد فيما بعد أن فضل النظام غير الربوي على النظام الربوي يرجع أساسا إلى تلكما الخاصيتين (9).

الفصل الثاني

الانتقال من النظام الربوي إلى النظام الإسلامي

أولا: موازنة المصرف المركزي في النظامين الربوي واللاربوي

لكي يمكن النظر في السبل الممكنة للتحول من النظام الربوي إلى النظام الإسلامي يجب مقارنة الموازنة العامة للمصرف المركزي في ظل النظام الاخير والتي سبق ذكرها في الباب الرابع, بالموازنة العامة للمصرف المركزي في ظل النظام الأول والتي يمكن تلخيص أهم عناصرها فيما يلي:

الموازنة العامة للمصرف المركزي

أصول

- أصول أجنبية

- مطلوبات للأجانب

- مطلوبات من الحكومة والمؤسسات الحكومية

- مطلوبات من المصارف التجارية والمتخصصة

خصوم

- مطلوبات للأجانب

- ودائع حكومية

- حسابات رأس المال

- النقود الاحتياطية

والنظر في الموازنة السابقة يوضح للقارئ أنه لكي تتحول تلك الموازنة من النوع المذكور في الباب الرابع, يجب أن يتم القيام بما يلي:

- إعادة تركيب هيكل الأصول والمطلوبات الأجنبية على أساس غير ربوي.

- تصفية المطلوبات من الحكومة والمؤسسات الحكومية. مع اقتصار النظام المصرفي على الاحتفاظ بالودائع الحكومية ومؤسساتها واستثمار الفائض من أموالها في نشاط القطاع الخاص.

- إعادة تركيب هيكل صافي مطلوبات المصارف التجارية المتخصصة بما يتفق والمهام الجديدة التي ستوكل للمصارف الأعضاء.

ومعنى كل ما سبق أن موازنة المصرف المركزي في ظل النظام غير الربوي سوف تاخذ بصفة عامة الصورة التالية:

الموازنة العامة للمصرف المركزي في ظل النظام غير الربوي

أصول

أصول أجنبية

- نقد أجنبي

- استثمارات عن طريق مصارف إسلامية غير مقيمة عاملة داخل نظم ربوية

- شهادات

المصارف الأعضاء

- ودائع مركزية

- حسابات إقراض

مطلوبات للأجانب

- شهادات ودائع وإقراض مركزية لدى غير المقيمين

مطلوبات للحكومة والمؤسسات الحكومية

- حسابات استثمار لصالح الحكومة والمؤسسات الحكومية

- شهادات ودائع وإقراض مركزية للمؤسسات الحكومية

المصارف الأعضاء

- شهادات ودائع مركزية لدى المصارف الأعضاء

القطاع الخاص

- شهادات ودائع مركزية

حسابات إصدار النقود

يبدو من تلك الموازنة فروق هامة أولها إن المصرف المركزي لا يستطيع – في ظل النظام غير الربوي – أن يحتفظ بأدوات أجنبية ذات عائد ربوي كسندات الحكومات مثلا, إلا أن اضطرار المصرف المركزي للاحتفاظ بموجودات اجنبيه لعدة أغراض من بينها تمويل التجارة الخارجية يمكن ان يتبعه استثمار لتلك الموجودات في استثمارات قصيرة ومتوسطة الأجل. ويمكن تحقيق ذلك عن طريق التعامل من خلال عدد من ((المصارف الإسلامية)) التي يقوم بأعمال غير ربوية خارج الدولة المعنية. ومن الواضح أن تلك المصارف سميت إسلامية لأنها تتبع أساليب الاستثمار غير الربوية بالرغم من وجودها داخل نظم نقدية ربوية. كما يمكن للمصرف المركزي أيضاً ان يستمر موجوداته الأجنبية في الدول التي تتبع نظما اقتصادية غير ربوية عن طريق حمل شهادات الودائع التي تصدرها مصارفها المركزية.

وبالمثل فان غير المقيمين يمكنهم أن يستثمروا بعض ما لديهم من مطلوبات على الدولة المعينة من خلال مصرفها المركزي عن طريق الاحتفاظ بشهادات الودائع المركزية التي يصدرها ذلك المصرف.

أما من حيث علاقة المصرف المركزي بالحكومة والمؤسسات الحكومية, فانه ما قد يكون لديها من فائض للسيولة(35) يمكن وضعه في حساب استثمار لدى المصرف المركزي لاستثماره بشتى الطرق في أنشطة القطاع الخاص. كما يمكن لتلك المؤسسات أيضاً إن تحتفظ بشهادات إيداع وإقراض مركزي لنفس الغرض.

ولا تختلف علاقة المصرف المركزي بالمصارف الأعضاء وبالقطاع الخاص عما بيناه من قبل.

ثانيا: خطوات التحول إلى النظام اللاربوي

من الواضح بعد مقارنة موازنة المصرف المركزي في ظل النظام الربوي بما هي عليه في ظل النظام غير الربوي أن الانتقال إلى النظام غير الربوي يحتاج إلى خطوات معينة لابد من اتخاذها تدريجيا. نلخصها فيما يلي:

أ- إصلاح النظام الضرائبي

نظرا لأن النظام المالي الإسلامي دعامته الزكاة ولأن منطق العدالة الضريبة يجعل ضرائب الدخل أفضل الأنواع من حيث إمكان تطبيق درجة معقولة من التصاعد في معدلاتها.

فإن اعتماد الحكومات المسلمة في إيراداتها على الضرائب غير المباشرة بجانب الاقتراض من المصرف المركزي ومن الجمهور يحتاج إلى تغيير جذري.

ويمكن البدء في إحداث ذلك التغيير عن طريق تأسيس نظام مفصل وشامل لضرائب الثروة والدخل. بحيث يتم دوريا قيد التغير الطارئ على ثروات المواطنين ودخولهم. ويتم منه خلال ذلك تحصيل وتوزيع الزكاة, كما يتم تحصيل ضرائب الدخل بقدر حاجة الدولة.

ولاشك أن مثل هذا النظام يحتاج إلى إعادة تدريب العاملين في الشيءون الضرائبية .

وتجهيز مؤسسات الضرائب بالمعدات اللازمة وخصوصا الحاسبات الكهربائية. كما يحتاج النظام أيضاً إلى تغيير التشريعات الضريبية لتتلاءم مع ضرورات جمع الزكاة وتوزيعها مركزيا. وجمع الضرائب بالقدر الذي تحتاجه الدولة وبالطريقة التي تحقق العدالة الضريبية المطلوبة. ولما كان الإصلاح الضريبي يحتاج إلى وقت طويل لتطبيقه وتثبيت التغير في المؤسسات الضرائبية, فانه من اللازم البدء به قبل غيره.

ب- التحول التدريجي إلى نظام الاحتياطي الكلي

سبق بيان أنه من ضرورات تمكين السلطات النقدية من أن تصبح منتجة للأرصدة الحقيقية بدلا من مجرد إصدار النقود فانه لابد من إلغاء نظام الاحتياطي الجزئي واستبداله بنظام الاحتياطي الكلي.

ومن المسلم به أن التحول الفجائي من نظام الاحتياطي الجزئي قد يؤدي بالموقف المالي لبعض المصارف إلى الحرج وقد تضطر بعضها إلى الإفلاس.

لذلك لزم التدرج في ذلك التحول , وإعطاء المصارف التجارية القرض الكافية لتصفية الودائع المشتقة عن طرق عدم تجديد القروض الممنوحة للعملاء والامتناع عن تقديم مزيد منها.

على أن التحول إلى نظام الاحتياطي الكلي سوف يقلل من عرض النقود إقلالا خطيرا, اذا ما بقيت كمية النقود الحكومية على حالها. وهذا قد يسبب انكماشا لا داعي له في الاقتصاد القومي. لذلك كان من الواجب تعديل عرض النقود الحكومية بالقدر الكافي لمنع حدوث انكماش نقدي.

ويمكن القيام بذلك عن طريق البدء في فتح الودائع المركزية لدى المصارف الأعضاء, بعد ان توضح لتلك المصارف القواعد اللازم اتباعها عند استثمارها.

ج- تحويل المصارف التجارية إلى مصارف أعمال

يقترح أن يكون تدريب العاملين بالمصارف على مهام الاستثمار بالمشاركة نقطة البدء في هذا السبيل. ويمكن تحقيق ذلك عن طريق انخراطهم في دورات مركزة عن تقييم المشروعات ومتابعة تنفيذها وحل المشاكل التي تعترض رجال الأعمال.

كما يلزم أيضاً إعادة تنظيم المصارف في القالب الإداري والفني الملائم لمهامهم الجديدة. فقد يكون من المناسب تخصيص الدوائر الفنية وفقا لنوع الاستثمار كتجاري وصناعي وزراعي مثلا. وقد يرى من المناسب فتح دائرة خاصة للاستثمار قصير الأجل. وقد يحبذ البعض الفصل إداريا بين تقييم المشروعات من جهة ومتابعتها من جهة أخرى.

د- الإصلاح الإنتاجي

يحتاج تدعيم النظام المصرفي اللاربوي إلى ان يتجه دور الدولة الاستثماري وجهتين مستقلتين. الأول هي العناية باستغلال الثروة المعدنية وتوفير الطيبات العامة. وللدولة في هذا المجال دور مباشر يمكن ان يقتصر على استعمال مؤسسات القطاع الخاص لهذا الغرض تحت إشراف حكومي , أو أن يمتد إلى إنشاء مؤسسات حكومية إنتاجية لهذا الغرض, وفقا لما تقتضيه متطلبات الكفاية الإنتاجية.

والوجهة الثانية هو دور الدولة كمستثمر في القطاع الخاص. وهذا سيكون محكوما ولا بد بالأهداف التنموية والتي ترتبط بتشجيع قيام أنماط معينة من النشاط الاقتصادي, أو مجرد حفز النمو الاقتصادي بصفة عامة. وأفضل وسيلة لتحقيق هذا الغرض هي أن تفتح الحكومة حسابات استثمار لدى المصرف المركزي لكي يوجه ما فيها من موارد إلى أنشطة اقتصادية معينة وبتخصيص محدد وفقا للأهداف التنموية العامة, عن طريق المصارف الأعضاء.

أما الموارد التي تفضل الدولة توجيهها لحفز النمو الاقتصادي, دون قصد حفز نشاط اقتصادي بعينة, فيمكن توجيهها عن طريق شراء الدولة لشهادات الودائع المركزية.

ويحتاج ذلك التوجيه إلى أن تسلم الدولة ملكية مؤسساتها الإنتاجية, فيما عدا تلك التي تعمل في مجال الثروات المعدنية والطيبات العامة, إلى القطاع الخاص عن طريق بيع حصصها في تلك المؤسسات تدريجيا, بعد وضع ما يلزم من ضمانات تشريعية لاستمرار تلك المؤسسات في نشاطها دون توقف أو تباطؤ.

كما يحسن بالدولة ان تعيد تقييم دور المؤسسات الإنتاجية الحكومية في مجال الثروة المعدنية والطيبات العامة لتحدد فيما اذا كانت عوامل الكفاية الإنتاجية تحتم بقاء هذه المؤسسات أو تحويل بعضها إلى مؤسسات غير حكومية.

من الملاحظ أن النظام الاقتصادي الإسلامي يحقق عدالة توزيع الثورات عن طريق باب الزكاة. وأن الأهداف التنموية للمجتمع يناط بها للمصرف المركزي عن طريق تخصيص الاستثمارات بين الأنشطة المختلفة. لهذا فان دور القطاع العام في تلكما المجالين, والذي تبرره في العادة الفلسفة المجتمعية الماركسية, يصبح لا ضرورة له في نظامنا المقترح.

هـ – تصفية الدين العام

سوف تحصل الدولة على موارد مالية من جراء إعادة الملكية الصناعية بين القطاعين الخاص والعام. ويمكن ان يستخدم جزء من هذه الموارد لتصفية الدين العام تدريجيا, على أن يلازم ذلك قيام المصرف المركزي بما يلزم من سياسة نقدية للحفاظ على مستوى الأسعار عن طريق ضبط معدل التوسع النقدي.

كما يمكن في نفس الوقت أن يستخدم ما تبقي من تلك الموارد في دعم استثمارات الحكومة عن طريق المصرف المركزي.

الفصل الثاني

النظام المالي الإسلامي : الهيكل المصرفي

يشير تعبير الهيكل المصرفي عادة إلى المصرف المركزي الذي يمثل السلطلة النقدية, وما يتبعه من مصارف تجارية تعمل تحت إشرافه. هذا بالإضافة إلى المصارف المتخصصة والوسطاء الماليين. إلا أنه في النظام الاقتصادي غير الربوي لابد من أن يتغير , وخصوصا من ناحية وظائف المؤسسات العاملة فيه. وسنحاول في هذا الباب النظر في طبيعة ووظائف الهيكل المصرفي في غياب سعر الربا.

أولا: المصرف المركزي

يعتبر المصرف المركزي المؤسسة المسئولة عن تنظيم عرض النقود, والتي تشمل أساسا إصدار العملة الورقية والرقابة على المصارف التجارية.

(أ) – إصدار النقود الورقية:

يقوم المصرف المركزي في النظام الربوي بإصدار النقد مقابل سندات ربويه حكومية (10).

وعلى هذا فإن المصرف المركزي يصدر النقود في حالتين. الأول عندما تقترض الحكومة مباشرة من المصرف المركزي . والثانية عندما يقرر المصرف المركزي القيام بعمليات توسعيه في السوق المفتوحة expansionary open – market operations. أما في الحالة الأولى فتقوم الدولة بالاقتراض من المصرف المركزي لتغطية عجز في ميزانيتها. وهو عجز تقرره العوامل السياسية داخل الدولة. أما في الحالة الثانية فيحاول المصرف المركزي القيام بإعادة الاستقرار إلى الاقتصاد القومي, في حالة معاناته من انكماش في النشاط الاقتصادي, عن طريق ضخ النقود من خلال عمليات السوق المفتوحة.

ويلاحظ أنه مهما قيل في ميزات الاقتراض من المصرف المركزي لتمويل عجز في ميزانية الدولة, فإن أهم ما يدفع الحكومات للجوء إلى هذا السبيل هو سهولته من الناحية السياسية. إذا ما قورن بتمويل الإنفاق الحكومي عن طريق فرض ضرائب جديدة على الجمهور, فالممثلون النيابيون عادة يترددون في الموافقة على زيادة الضرائب حرصا على شعبيتهم كما أن تمويل العجز عن طريق إصدار النقد ما هو إلا ضريبة خفية لا يشعر بها العامة إلا بعد فوات الأوان عند ارتفاع الأسعار فيما بعد. ولهذا فإننا نجد أنه كثيرا ما تفضل الحكومات اللجوء إلى تمويل جزء من إنفاقها عن طريق مد يدها للمصرف المركزي الذي لا خيار له إلا أن يعطي. هذا مما يساعد الحكومات أحيانا على تمويل أعمال قد لا تحظى برضاء أغلبية المحكومين. كما يساعد أيضاً الحكومات الضعيفة ذات الأجهزة الضرائبية السيئة على تمويل ما يزيد عن قدرتها على جمع الضرائب.

ومن الملاحظ أن الاقتراض من الجمهور – في ظل النظام الربوي – والاقتراض من المصرف المركزي كلاهما وسيلة لتدبير الموارد الضرورية للدولة, إلا أنهما يختلفان كثيرا من ناحية الآثار الاقتصادية. فلقد أختلف الاقتصاديون في ترتيب الآثار الناجمة عن سياسة التمويل عن طريق الاقتراض من الجمهور. من حيث أيهما أقوى في آثاره التوسعية على الدخل والتوظيف على أن التحليلات النظرية تخطي الزعم القائل بأن سياسة التمويل عن طريق الاقتراض من المصرف المركزي أقوى آثارا توسعيه من سياسة التمويل عن طريق زيادة الإصدار النقدي للمصرف المركزي. أنه من الأرجح نظريا وعمليا أن كلا من الطريقتين, إذا ما تمت خلال اقتصاد ربوي تتعثر آثارها التوسعية في الأجل الطويل. ذلك لأن الارتفاع في معدل الربا في الحالتين يخفض من القيم الحالية للثروات, مما يضيق الخناق على التوسع في الإنفاق, ويحد من آثار تلك السياستين على الدخل والتوظف crowding – out effete (11).

ويبدو أن المسألة الحقيقية ليست في مقارنة أسلوب تمويل بآخر. وإنما في الهيكل النقدي والمالي الذي تتم خلاله تلك السياسات فالتوسع النقدي له آثار تضخمية تنعكس فيما بعد على أسعار ( الفائدة) الربا في الأجل الطويل. كما أن الاقتراض من الجمهور يخفض من أسعار السندات الحكومية مما يرفع سعر الربا عليها. ومن شأن رفع سعر الربا أن يقلل من قيمة الثروات النقدية والحقيقية ويثبط الهمة عن زيادة معدل الإنفاق.

على أننا نلاحظ أيضاً أن الاقتراض من الجمهور يزيد من الالتزامات الضريبية المستقبلية. بمعنى أن الأجيال القادمة سوف تضطر إلى دفع ضرائب أعلى من سابقتها لتتمكن الدولة من خدمة الزيادة في دينها.

وهذا في حد ذاته إعادة توزيع للثروة من دافعي الضرائب إلى حاملي السندات الحكومية. ذلك التوزيع الذي قد لا يكون له مبرر من العدالة الاجتماعية في حد ذاته.

كما أننا نلاحظ أيضاً أن تغيير عرض النقود, عن طريق اقتراض الدولة من المصرف المركزي له آثار على الأسعار كما أنه له آثاره على توزيع الثروة بين الأفراد. إذ أنه يتيح لمالكي المصارف فرصا أكبر للاغتناء عن طريق المزيد من الإقراض الناجم عن التوسع النقدي. كما أن زيادة كمية النقود في حد ذاتها لها آثارها على النشاط الاقتصادي وعلى الكفاية الإنتاجية. مما يدعو إلى الاحتياط في استخدام هذه الوسيلة.

على أن المصرف المركزي إذا لم يقم بما يتحتم عليه في ظل النظام الربوي من إصدار العملة الورقية في مقابل سندات الحكومة, فإنه لن يتمكن من التحكم في كمية النقود وبالتالي من التحكم في الأسعار. إلا أننا سنحاول فيما يلي تبيان وجود بديل لهذه السياسة.

(ب)- تحديد كمية النقود

مهما قيل في أهداف إدارة كمية النقود, فإن الهدف الأساسي من ذلك هو توفير ما يكفي من الخدمات التبادلية لإجراء المبادلات اللازمة للنشاطات الإنتاجية والاستهلاكية والاستثمارية, وخصوصا في اقتصاد ينمو باستمرار. وعلى هذا فمن واجب المصرف المركزي أن يحدد عرض النقود عند المستوى الذي يحقق أكبر قدر ممكن من الخدمات التبادلية ويحافظ في نفس الوقت على استقرار الأسعار.

ومن المهم أن نؤكد في هذه المرحلة أنه في مجال الخدمات التبادلية, فإن العبرة بالقيمة الحقيقية real value للنقود وليست بقيمتها الأسمية nominal value. ذلك لأن مقدار الخدمات التبادلية الذي تقدمه الوحدة النقدية يتوقف على ما يمكن شراؤه بتلك الوحدة, أي على قوتها الشرائية. وهذا مرادف للقيمة الحقيقية للنقود.

وعلى هذا فإن زيادة كمية النقود ستقدم للمجتمع مزيدا من الخدمات التبادلية بقدر ما يبقى عليه مستوى الأسعار من إستقرار أي أنه إذا زادت الأسعار بمعدل يقل عن معدل زيادة كمية النقود, فإن القيمة الحقيقية الكلية لما في حوزة المجتمع من نقود تزداد, وبالتالي يزداد ما لديها من خدمات تبادلية. أما إذا حدث العكس وارتفعت الأسعار بمعدل يساوي معدل زيادة كمية النقود, فإن القيمة الحقيقية الكلية للنقد المتداول تتضاءل. مما يؤدي إلى فقدان بعض الخدمات التبادلية التي كانت متاحة من قبل

(ج) – النقود والنمو والأسعار

يمكن أن نلخص الآن آثار التوسع النقدي في ناحيتين. الأولي أن زيادة كمية النقود تؤدي إلى رفع الأسعار. وثانيهما أنه بقدر ما تزيد القيمة الحقيقية لعرض النقود, أو ما سنسميه بالنقود أو الأرصدة الحقيقية, بقدر ما يزيد المتاح من الخدمات التبادلية. وهذا بدوره له أثره الطيب على الإنتاج والعمالة (12).

إلا أن الاطار الصحيح للتحليل النقدي لا يمكن أن يكون من خلال افتراضات السكونstatics. ذلك لأن زيادة كمية النقود دفعة واحدة غير متكررة قد يكون لها آثار سعرية أو دخليه توظيفية, ولكن لمرة واحدة, ما تلبث بعدها تلك الآثار أن تنحمي تدريجيا لتختفي. لذلك لابد من النظر في آثار معدلات التغير في المخزون النقدي على معدلات التغير في الأسعار والدخل. وهذا يفرض علينا إطارا حركيا dynamic للتحليل النقدي.

وخلال هذا الاطار يمكن القول بأن زيادة معدل نمو تسبب ظهور زيادة في المطلوب من الطيبات على المعروض منها (أو زيادة في المعروض من النقود على المطلوب منها)

بمعدلات أسرع. على أنه إذا افتراضنا أن الاقتصاد من النوع المستقر stable, بمعنى أن الانحراف عن درب التوازن equilibrium path سيتبعه ولو بعد حين عودة إلى درب توازن آخر. إذا افترضنا هذا فإن التوازن الحركي سيعود مرة أخرى إلى الاقتصاد. إلا أن معدلات التغير في الأسعار ترتبط بالتوازن الجديد ستختلف عن المعدلات التي رافقت التوازن القديم. وسيتوقف ذلك الاختلاف على القدرة النسبية للأسعار والكميات على التكيف adjustment مع الموقف الجديد.

ذلك لأن ظهور زيادات للمطلوب من السلع والخدمات على المعروض منها بمعدلات أكبر في الأسواق سيكون من شأنه دفع البائعين والمشترين إلى التعامل بأسعار جديدة. وكذلك دفع المنتجين إلى تغيير معدلات إنتاجهم بما يتفق وتوقعاتهم السعرية الجديدة. وعلى هذا يمكن القول بأن سرعة تكيف الأسعار والكميات يتوقف على ثلاثة عوامل. الأولى هو الهيكل المؤسس للاقتصاد. والثاني هو درجة التكاملcomplementarity والإحلال substitutability بين السلع. والثالث هو معدل نمو (13) الاقتصاد ذاته.

لتصوير ذلك, فإن معدل التغير في الأسعار يمكن التعبير عنه كما يلي:

1- P = p (pi؛ i = l…, n)

حيث Pi هو معدل تغير سعر السلعة رقم (i) وحيث

2- Pi = dpi/dt /pi

3- = – /pi

حيث تمثل Si معدل التغير في زيادة المطلوب على المعروض من السلعة رقم (i).

وتبين المعادلة رقم (3) أن معدل التغير في سعر السلعة رقم (i) يمكن تحليله إلى عنصرين.

العنصر الأول هو مدى قدرة معدل التغير في سعر السلعة للتكيف بالنسبة لزيادة المطلوب على المعروض منها. والعنصر الثاني هو ما إذا كان المطلوب الزائد من تلك السلعة متزايدا أو متناقصا مع مرو الزمن. ومن الواضح أن العنصر الأول يمثل قدرة الأسعار على التكيف , وأن العنصر الثاني يمثل قدرة الكميات على التكيف للتغيرات في الأسواق.

ومن الواضح أن سرعات تكيف الأسعار والكميات Speeds of adjustment يمكن أن تعاق بسبب العوامل غير التنافسية في السوق كالاحتكار والتدخل الحكومي كما تعتمد أيضاً على درجة التكامل والإحلال بين الطبيات.

وعلى هذا فافتراض الهيكل المؤسس للاقتصاد والذي يشمل هيكل الأسواق, وثبات درجات التكامل والإحلال بين السلع والخدمات , فإن سرعات التكيف تعتمد على معدل نمو الاقتصاد. ذلك لأنه كلما ارتفع معدل النمو, كلما أصبحت تغطية زيادة المطلوب على المعروض أكثر يسرا, ولهذا السبب, فإنه يمكن القول بأنه مع بقاء الأشياء الأخرى على حالها, كلما زاد معدل النمو, كلما انخفض معدل التضخم الناجم عن أية زيادة في معدل زيادة كمية النقود M (14).

لنعرف الآن العرض الأمثل للنقود optimal money supplyبأنه هو ذلك المعدل في زيادة كمية النقود الذي يحقق للمجتمع أقصى قدر من الخدمات التبادلية. ولنعرف تبعا لذلك السياسة النقدية المثلىpolicy optimal money بأنها السياسة التي تصل بمعدل الزيادة في كمية النقود إلى مستوى العرض الأمثل للنقود. ونظرا لأننا مهتمون أساسا بالخدمات التبادلية لوحدات من النقود الحقيقية, فإن المقارنة بين معدل زيادة النقود ومعدل التضخم لازمة.

ويمكننا أن نعقد المقارنة بين معدل التضخم (P) ومعدل الزيادة النقدية (M) وفقا لمبدأ أساسي يحكم العلاقة بين تلكما المتغيرين,

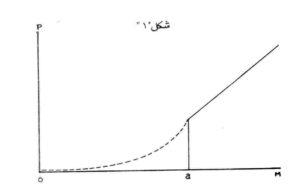

شكل ((1))

كما هو مبين في الشكل رقم (1). تلك العلاقة التي تقول بأنه كلما أرتفع معدل الزيادة في كمية النقود, كلما ازداد أثرها على القطاع الخاص للاقتصاد real sector قوة. من ناحية رفع جداول الطلب إلى أعلى , وبالتالي كلما ارتفاع الأسعار أكثر سرعة ( رسم بياني ((1))).

وعلى هذا فيمكننا أن نتصور أن كمية النقود يمكن أن تزيد بمعدلات غاية في الانخفاض, بحيث لا ينجم عنها أي تضخم, مع ثبات معدل النمو وحالة التوقعات. وكلما ارتفعت, كلما زادت بالتالي, ولكن بنسبة أقل في أول الأمر . إلا أنه عاجلا لابد وأن تؤدي الزيادة في m إلى زيادة في p بنفس النسبة. وهذا ما يبينه الجزء من المنحنى الواقع علي يمين o a. على أنه من الممكن أيضاً أن تؤدي الزيادة في m إلى زيادة في p ولكن بنسبة أكبر, وخصوصا في الحالات التي تؤدي فيها الارتفاع في معدل زيادة النقود إلى توقع تكرار ذلك في المستقبل. إلا أننا سنتجاهل هذه الحالة منعا لمزيد من التعقيد.

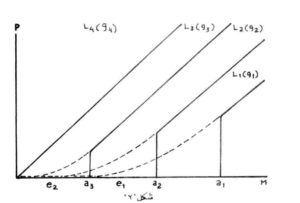

والآن يمكننا أن ننظر في مبدأ أساسي آخر مؤداه أن النمو الاقتصادي يخفف من أثر التوسع النقدي على الأسعار. فكما يبين الشكل رقم 2 نجد ان زيادة التوسع النقدي ( أى إرتفاع M) يقود إلى معدلات تضخم (P) تقل كما زاد معدل النمو (g). وهكذا فإن منحنيات التوسع النقدي L4,L3,L2,L1 ترتبط بمعدلات النمو g4,g3,g2,g1 على الترتيب بحيث نجد أن g4,g3,g2,g2 . ويلاحظ من الشكل أن ذلك الجزء من منحنى التوسع النقدي الذي ترتفع خلاله الأسعار

شكل 2

بنسب تقل عن معدلات التوسع النقدي يزداد بازدياد معدل النمو المرتبط بالمنحنى L4 في غاية من الصغر بحيث يؤدي التوسع النقدي إلى تضخم سعري بنفس المعدل(15). رسم بياني (2).

ويلاحظ أيضاً في الشكل رقم 2 أن الجزء من منحنى التوسع النقدي الذي ينطبق على المحور الأفقي يشير إلى أن التوسع النقدي ينعكس بكاملة في شكل نمو الأرصدة الحقيقية. وهذا التوسع النقدي غير التضخمي يساوي المسافة oe1 عندما يكون معدل النمو g1 ثم ينخفض إلى oe2 عندما ينخفض معدل النمو إلى g2. على أن معدلات التوسع النقدي التي تزيد عن ذلك تؤدي إلى معدلات تضخم موجبه.

وعلى هذا فان الاقتصاد الذي تفضل سلطاته النقدية الاستقرار النقدي التام, بمعنى p= صفر, يجب أن تختار له تلك السلطات معدلا للنمو النقدي يساوي oe1 عندما يكون معدل النمو g1وg2. أما في الحالات الأخرى. فإن معدل التوسع النقدي يجب أن يكون صفرا.

كما يلاحظ أيضاً أنه إذا زادت معدلات التوسع النقدي.

والآن يجب أن نوضح كيف يتمكن المصرف المركزي من تغيير كمية المعروض من النقد, عندما لا يسمح له النظام الاقتصادي بإصدار النقود مقابل أوراق مالية ربوية.

د- التحكم في عرض النقود

يمكن للمصرف المصرف المركزي أن يفتح حسابات استثمار في أعضائه من المصارف, حيث يضيف ما يصدره ويحسب ما يريده من نقود.

أما المصارف الأعضاء, فكما سنيين فيما بعد بالتفصيل, فستستثمر الودائع الاستثمارية للمصرف المركزي في القطاع الإنتاجي, بما يتفق والسياسة الاستثمارية التي يتبناها كل مصرف. أما الأرباح التي تجني على هذه الودائع فيمكن استخدام جزء منها في تغطية نفقات المصرف المركزي. وسنطلق على هذه الودائع أسم الودائع المركزية.

والودائع المركزية يمكن استخدامها كأداة من أدوات السياسة النقدية. كما يمكن استخدامها أيضاً كوسيلة من وسائل الوساطة المالية financial intermediationبهدف خلق مزيد من الخدمات النقدية عن طريقها. ذلك أن المصرف المركزي يمكن أن يخلق أداة مالية تسمى شهادة الودائع المركزية. ويمكن بذلك بيع هذه الشهادات للجمهور, واستثمار حصيلتها في ودائع مركزية من خلال المصرف المركزي.

ومن الواضح أن شهادات الودائع المركزية تنطوي على درجة ضئيلة من المخاطرة المالية.

بفضل كون كل منها حقا في حافظة استثمارية investment portfolio غاية في التنوع diversification. بل أن درجة تنوع الحافظة الاستثمارية التي تنطوي عليها شهادات الودائع المركزية أكثر بكثير مما يمكن أي مصرف خاص أن يقدمه في نفس المجال. ونظرا لشمول استثمارات الودائع المركزية من خلال المصارف الأعضاء لجميع فروع الاقتصاد القومي, فإن العائد على تلك الودائع سيقترب كثيرا من متوسط معدل ربح الاستثمار للاقتصاد القومي ككل.

ه- المؤثرات الخارجية على عرض النقود

ينتظر أن يحتفظ المتبادلون عبر الحدود في الاقتصاديات المفتوحة بأصول أجنبية, وذلك في غياب الرقابة على الصرف كما ينتظر أن نفعل ذلك أيضاً المؤسسات المصرفية. وفي هذه الحالة فإن التغيرات فيما يحتفظ به المواطنون ومؤسساتهم المصرفية من أصول أجنبية سوف يكون لها آثارها على عرض النقود, وذلك في غياب السياسات النقدية التي من شأنها أبطال مفعول تلك التغيرات.

فعندما يحصل المواطنون على صرف أجنبي (أى عملات دول أجنبية foreign exchange) فسيستخدمونها, في غياب الرقابة على النقد في دفع قيمة مشترياتهم من الخارج(16), أو يبيعونها لغيرهم من المواطنين الذين يستخدمونها لنفس الغرض أو يستبدلون بها عملات محلية من النظام المصرفي.

ولهذا فإننا نجد أن المصرف المركزي لا يجد مناصا من تقديم العملة المحلية لامتصاص المعروض بيعه محليا من العملات الأجنبية.

على أن هذا قد يؤثر في المعدل المرغوب فيه للتوسع النقدي. وللتغلب على ذلك يمكن للمصرف المركزي أن يستخدم جزءا من ودائعه المركزية لشراء العملات الأجنبية. على أنه من الممكن أن نتخيل قصورا ما لدى المصرف المركزي من ودائع مركزية عن شراء المعروض بيعه على النظام المصرفي من العملات الأجنبية. إلا أن هذا من غير المحتمل. ولو أن مثل هذه المشكلة إن وجدت لا تمثل عقبة مستحيلة العبور.

ذلك لأن حصيلة النظام المصرفي من العملات الأجنبية يمكن استخدامها في ثلاثة أغراض.

أولها: شراء المعروض من العملة المحلية في الأسواق العالمية, بمعنى العمل على استقرار أسعار العملة المحلية عالميا.

ثانيها: تمويل احتياجات المشروعات المحلية من المدخلات المستوردة Foreign inputs.

ثالثها: استثمارات مجزية في مشروعات أجنبية.

وبهذه الطرق يمكن للسلطات النقدية أن تمنح تدفقات النقد الأجنبي داخل الاقتصاد القومي من عرقلة سياساتها النقدية. وهذه الطرق قد تكون أكثر يسرا وأقل تكلفة من اللجوء للرقابة على الصرف exchange control.

ثانيا: المصارف الأعضاء

ليست المصارف الأعضاء في الهيكل النقدي اللاربوي هي نفس المصارف التجارية المعهودة في ظل النظام الحالي. ذلك لأنه في في ظل النظام اللاربوي تلجأ المصارف الأعضاء إلى الاستثمار المباشر, بجانب تقديم الخدمات المصرفية العادية والإقراض ولعل تلك المصارف أقرب في وظائفها إلى ما يسمى بمصارف الأعمال أو Banques daffaires.

أ- الخدمات المصرفية

1- الودائع الجارية

تماثل الودائع الجارية نظيرتها لدى المصارف التجارية. فهي لا تحمل عائدا نقديا, ولكنها تعطي أصحابها الحق في كتابة صكوك(Checks) عليها. كما انه يمكن التأمين عليها ضد عدم قدرة المصارف على ردها بنظام مشابه للمؤسسة الاتحادية للتأمين على الودائع(17)FDIC.

على أن وجود الودائع الجارية سيدعو إلى التساؤل فيما اذا كان من الأفضل أن يفرض المصرف المركزي نظام الاحتياطي الجزئي Fractional reserve system متبعا في ذلك النظام المصرفي الربوي, أم يحسن به أنه يفرض نظام الاحتياطي الكلي 100 Percent reserve ratio.

وفيما يلي نوضح الأسباب التي يدعو إلى تبني نظام الاحتياطي الجزئي, وما نراه من وجوب عدم اتباعه في حالة الاقتصاد غير الربوي.

لا غبار على القول بأنه لابد على المصارف من أن تحتفظ باحتياطات مقابل الودائع بصفة عامة والودائع الجارية بصفة خاصة, حتى تتمكن من القيام بالتزاماتها نحو المودعين اذا ما شاءوا سحب ودائعهم. كما أنه من المعروف أيضاً أن أي مصرف لا يحتاج إلى الاحتفاظ بجميع ودائعه الجارية كاحتياطيات إنما يحتاج إلى الاحتفاظ بنسبة منها فقط. تبعا لحجم المصرف وعدد المتعاملين معه, وعادات الدفع والتحصيل في المنطقة المحيطة . وهكذا كان من الطبيعي السماح للمصارف بالاحتفاظ باحتياطي جزئي مقابل ما لديهم من ودائع. وأصبحت هذه من مسلمات النظام المصرفي الحالي.

إلا أن الاقتصاديين اكتشفوا فيما بعد أن مجرد وجود احتياطيات جزئية يضر بالاقتصاد القومي. إذ أنه يزيد من أثرة الدورة الاقتصادية حده. ففي وقت الكساد تنخفض الودائع الأولية Primary deposits لدى المصارف.

مما يضطرها – تبعا لنسبة الاحتياطي المقررة required reserve ratio. إلى خفض حجم الودائع المشتقة derivative deposits وهذا من شأنه إحداث انكماش نقدي كبير.

وفي ذلك تضييق زائد على النشاط الاقتصادي في وقت يكون الاقتصاد بحاجة إلى التوسع النقدي. وفي حالة الرواج يحدث عكس ذلك تماما.

وهكذا نجد أن نظام الاحتياطي الجزئي يجعل كمية النقود عرضة للتغير عند استبدال المتبادلين بالودائع الأولية نقودا حكومية. وهذا يدخل عاملا من عوامل عدم الاستقرار في الاقتصاد. وهذا هو السبب الرئيسي الذي يبني عليه ملتون فريدمان دعوته إلى إلغاء نظام الاحتياطي الجزئي واللجوء إلى نظام حجم النقود باستبدال المتبادلين بالودائع الأولية نقودا حكومية. وبالرغم من ذلك فإن المعارضين لنظام الاحتياطي الجزئي على أساس أنه مسبب لعدم الاستقرار, لم يتمكنوا من فرض رأيهم على النظام المصرفي القائم. إذ قام من يرد عليهم بأنهم غير واقعيين في إصرارهم على تطبيق نظام الاحتياطي الكامل. والاتهام بعدم الواقعية لم يصاحبه انتقاد للأسباب التي لا يختلف عليها الاقتصاديون, ولكن كثيرا منهم بالرغم من ذلك لا يعطونها الاعتبار الواجب.

على أنه من ناحية العدالة, نجد أن نظام الاحتياطي الجزئي يعطي في الواقع المصارف التجارية حق إصدار النقود في شكل ودائع مشتقة وإقراضها للناس بسعر ربوي. بينما ان النقود في حد ذاتها مؤسسة اجتماعية يشترك جميع الأفراد في إنشائها عن طريق القبول العام لها. ولذلك ففي إعطاء المصارف التجارية حق بيعها جور واضح.

ولعل عدم اقتناع كثير من الاقتصاديين بضرورة تغيير نظام الاحتياطي الجزئي, وبالرغم من تسليمهم بعيوبه يرجع إلى أنهم غير متيقنين بأهمية العيوب السابق ذكرها (عدم الاستقرار وعدم العدالة). وفي رأيي أن تلك العيوب ليست الوحيدة التي يمكن أن تغزي لنظام الاحتياطي الجزئي. بل أن هناك عيبا جوهريا يفوقها في الأهمية ويرجح كفة تطبيق نظام الاحتياطي الكلي. الا أن ذلك العيب ليس مفهوما لدى الاقتصاديين المعاصرين بالدرجة الكافية, وذلك للمثالب الأساسية التي تعاني منها النظرية الاقتصادية بصفة عامة والنظرية النقدية بصفة خاصة. والتي تعرضنا لها باقتضاب في المقدمة.

فالاقتصاديون المعاصرون يسلم كثير منهم بأن تكلفة إنتاج النقود صفر. وهم على أغلب الظن يعتبرون إنتاج النقود بمثابة تشغيل آلة للطباعة, ذات كفاءة عالية وسرعة زائدة بحيث تقترب تكلفة إنتاج وحدة النقد الورقي من الصفر(19). على أن القارئ يذكر مما سبق أن أهم خاصية للنقود, لا يشترك مع النقود فيها شيء آخر, هي كونها وسيلة للتبادل. والذي يعتد به كوسيلة للتبادل كما سبق ذكره. ليست الوحدات الأسمية (nominal), ولكنها النقود الحقيقية (real), ولهذا فإذا وجب أخذ تكلفة الإنتاج في الحسبان, فلا بد من أن ننظر في تكلفة إنتاج الأرصدة الحقيقية, لا النقود الأسمية.

والسؤال الآن ما هي تكلفة إنتاج النقود الحقيقية؟ يجاب على هذا السؤال من طبيعة خلق تلك النقود, اذ يحتاج ذلك إلى عدة طرق, أولها زيادة كمية النقود الأسمية بمعدل يفوق زيادة الأسعار. وثانيها تخفيض معدل التضخم.

أما الطريقة الأولى فتحتاج من المصرف المركزي أن يراقب عن كشب التغير في الأسعار, ويتخذ من السبل ما يمنع ارتفاعها بنفس معدل التوسع النقدي. وهذا يأتي عن طريق ضبط التوسع النقدي ذاته من ناحية, والإعلان عن أهداف التوسع النقدي بدقة من ناحية أخرى. بمعنى أن المصرف المركزي يعلم المتبادلين أن معدل التوسع النقدي سيكون مثلا 3%. ويشرح لهم وجهة نظره بوضوح في أن هذا التوسع النقدي في ظل ظروف الإنتاج والعمالة والنمو الحاضرة لن يؤدي إلى رفع الأسعار بنفس النسبة. وبهذه الطريقة لا تبدأ دائرة مفرغة من التوقعات التضخمية التي تتلو التوسعات النقدية.

وعلى هذا نجد أنه لكي يزيد المصرف المركزي من حجم النقود الحقيقية, يجب أولا أن يقنع المتبادلين بأسعار تلك النقود( أي قيمتها الحقيقية) وثانيها يجب أن تكون المعلومات التي لدى الجمهور صحيحة, حتى يستمرون في تصديقه مستقبلا. وهذا يحتاج إلى دقة معرفة بالأحوال الاقتصادية. وضبط متناه لعرض النقود الأسمية. وفي كل هذا جهد كبير وعناء. فإن كان من الممكن أن نقول بأن افتراض تكلفة النقود الأسمية صفرا جائز.

فإن القول بأن تكلفة النقود الحقيقية صفر بعيد عن الحقيقة.

واذا عدنا لنظام الاحتياطي الجزئي, فإن التوسع النقدي في ظل هذا النظام من جانب المصرف المركزي, هو توسع في النقد الحكومي high – Powered Money فقط. إلا أنه يؤدي إلى توسع

أكبر من ذلك في حجم النقود الكلية, نتيجة لما يطرأ على حجم الودائع المشتقة من تغيير. والتغيير الأخير يتوقف على نسبة الاحتياطي المقررة, كما يتوقف على حالة الطلب على النقود بصفة عامة.

على أننا لا ننسى أن التوسع في الودائع المشتقة لا يختلف عن التوسع في النقد الحكومي في آثاره على النشاط الاقتصادي والأسعار.

تلك الآثار التي لابد للمصرف المركزي من أن يعرف مداها حتي يتأكد من امكانية زيادة النقود الحقيقية. وهذا يجعل إنتاج تلك النقود أكثر تكلفة عما هو عليه في حالة نظام الاحتياطي الكامل. الذي يستطيع في ظلة المصرف المركزي ضبط التوسع النقدي ضبطا مباشرا ودقيقا.

وعلى هذا فنحن نقرر أن نظام الاحتياطي الجزئي لا يحقق أعلى قدر ممكن من الخدمات المتبادلة. اذ أنه, بسبب رفعه لتكاليف إنتاج النقود الحقيقية, يقلل من كميتها, وبالتالي من حجم الخدمات المتبادلة الناجمة عنها.

وبنا على ما ذكرناه من أسباب, في أن نظام الاحتياطي الجزئي أقل استقرارا, وأنه أقل عدالة, وأنه يجعل إنتاج النقود الحقيقية أكثر تكلفة, فانه من الأفضل لأسباب تتعلق بكفاية تشغيل الاقتصاد وعدالة التوزيع فيه أن نتبنى نظام الاحتياطي الكلي. حيث يصبح معدل الاحتياطي القانون 100%

2- الخدمات المصرفية الأخرى

يمكن للمصارف الأعضاء أن تقدم الخدمات المصرفية التي يقدمها عادة المصارف التجارية, كبيع الصرف الأجنبي, وإصدار خطابات الائتمان والضمان وفتح حسابات الاعتماد, وغير ذلك, في مقابل أجر على تلك الخدمات.

كما أن المصارف الأعضاء يمكنها أن تتعامل مع مراسلين لها من المصارف الأجنبية لتسهيل تقديم خدماتها المصرفية. وفي هذه الحالة يمكنها أن تحتفظ بودائع غير ربوية بتلك المصارف على أساس المعاملة بالمثل, أو أن تدفع لها أجورا مقابل ما تستفيد به من خدمات(20).

ب- الأنشطة الاستثمارية

يمكن للمصارف الأعضاء إنشاء دوائر للاستثمار, معزرة بخبراء في تقويم المشروعات وفي التحليل المالي, مما يمكنها من القيام بثلاثة أنواع من الاستثمارات.

1- الاستثمار المباشر

ينتج الاستثمار المباشر للمصرف الاحتفاظ بأسهم في مختلف المشاريع والمساهمة في إدارتها.

كما أنه يمكن للمصرف في نفس الوقت تقديم المعونة الفنية لتلك المشاريع, لتمكينها من تحسين أرباحها . ومما يزيد من فرصة نجاح المصرف العضو في مثل هذه الأنشطة, قربه من مكان المشروع, وسهولة حصوله على معلومات مباشرة عن نشاط المشروع, ومعرفته للعاملين فيه. كما أن خبرة المصارف في إدارة المشروعات وفي المقومات المالية والتجارية لها ستعينها على زيادة ربحية المشروعات في المنطقة المحيطة بكل منها, مما يعزز نشاط مجتمع الأعمال بصفة عامة.

2- المشاركة في الربح

تعتبر طريقة المشاركة في الربح من أهم أساليب توظيف الأموال التي من شأنها أن تفي بحاجات المشروعات لرأس المال السائل خلال الفترة التي تمر بين بدء الإنتاج وتسويقه (دورة الإنتاج). كما أنها وسيلة لاجتذاب الأموال إلى النشاط التجاري.

فعندما يحتاج رب العمل إلى مال سائل خلال دورة الإنتاج فانه يمكنه من أن يتعاقد مع أحد (أو بعض ) المستثمرين على تقديم ما يلزمه من المال. وفي نهاية الدورة تصفى الإيرادات من التكاليف, ويوزع الباقي على المشتركين وفقا للطريقة المتفق عليها ابتداء.

وبنفس الطريقة يمكن للتجار أن يستوظفوا أموال الغير في أعمالهم.

ومن الممكن أن تتراوح فترة توظيف المال بطريقة المشاركة في الربح بين ستة شهور واثنى عشر شهرا في حالة المشروعات الصناعية والزراعية. الا أن الفترة قد تقصر إلى ستين أو تسعين يوما في حالة المشروعات التجارية.

3- التأجير

يمكن للمصرف العضو أن يقوم بشراء وسائل المواصلات (كالسفن والطائرات وغير ذلك) والآلات الصناعية والمباني وغير ذلك من الأصول الإنتاجية طويلة الأجل, وأن يؤجرها لمستخدميها من المنتجين في مقابل أقساط محددة. كما يجوز أن ينتهي عقد الإيجار بتحويل ملكية الأصل إلى المستأجر.

ومن الملاحظ أن أسلوب التأجير من أكثر الأساليب مرونة لخدمة عملاء المصرف الذين يجدون في هذا الأسلوب وسيلة للاستثمار في أسهم أصول عينية تتحول تلقائيا فيما بعد وبصورة تدريجية إلى نقد سائل خلال فترة من الزمن.

ج- الإقراض

يتبين مما تقدم أن المصارف الأعضاء ستكون قائمة بتوفير احتياجات المنتجين من رأس المال سواء في الأجل القصير أو الطويل, مما لا يوجد داعيا لاقتراض المنتجين. الا أن معظم المستهلكين سيجدون أن تدفقات دخلهم لا تتوازن عبر السنين فمنهم من ينتظر الحصول على دخول أعلى في السنوات القريبة مما ينتظر الحصول عليه في السنوات البعيدة. وفي هذه الحالة فانه يصبح مستثمرا , لكي يوازن بين تدفقات دخله القريبة وتدفقاته البعيدة.

وبالتالي يوازن بين استهلاكه الحالي واستهلاكه المستقبل. أما الذين يتوقعون دخولا أعلى في المستقبل فقد يرغب بعضهم في الاقتراض. لكي يزيد من مستويات استهلاكه الحالي على حساب استهلاكه مستقبلا. على أن هذا لا ينطبق أساسا على الفقراء والمساكين الذين تتدنى دخولهم الحالية عن مستويات الاستهلاك المعقول, دون أن يكون لديهم توقعات الدخل التي تشجعهم على الاقتراض. ذلك لأن هؤلاء سيكون لهم الحق في نصيب من الزكاة, وهي من أساليب إعادة توزيع الدخل سيأتي تفصيلها فيما بعد.

والذين يتوقعون دخولا أعلى مستقبلا ويودون زيادة مستويات استهلاكهم حاليا, يمكنهم اللجوء إلى أسلوب البيع الآجل, أي بشراء ما يلزمهم ثم تسديد سعره على أقساط.

ويلاحظ في هذه الحالة أن الفرق بين السعر الآجل والحاضر سيعكس الفرق بين تكلفة التبادل في الحالتين, ولا يجب بأية حال أن يكون فرقا ربويا يعتمد على حجم الأقساط وموعد سدادها.

على أنه يمكن أن نتصور أن نظام البيع الآجل قد لا يتسع تماما لحاجات هؤلاء. مما قد يستدعي بعض الاقتراض. وفي هذه الحالة يمكن للمصرف المركزي أن يخصص جزءا بسيطا من موارده للإقراض بدون ربا ( القرض الحسن). كما يمكن أيضاً أن يعزز تلك الموارد ببعض الأرباح التي يحصل عليها المصرف المركزي من استثمار ودائعه المركزية. ومن الطبيعي أن يضطر المصرف إلى وضع قواعد لتوزيع الأموال المخصصة للإقراض بين المقترضين. لأن الطلب قد يزيد – نتيجة لانتفاء الربا – عن العض(21). ومن الطبيعي أيضاً أن تتضمن تلك القواعد بعض الأهداف الاجتماعية والإنسانية.

كما أن بعض الأفراد قد يرغبون في إقراض أموالهم للغير لأسباب خيرية بحتة. ولا شك أن سياسة استقرار الأسعار التي ينتهجها المصرف المركزي ستشجع على ذلك. إلا أن عملية الإقراض تحتاج إلى تقدير لدخل المقترض مستقبلا, وذلك للتعرف على مدى قدرته على السداد. وهذا يحتاج إلى جهد خاص, وتخصص في جمع مثل تلك المعلومات. مما يجعل تكلفة ذلك على مستوى المقترضين الأفراد عالية للغاية. وهذا قد يحصر الإقراض الفردي في دائرة صغيرة بين الأقرباء والأصدقاء.

إلا أن المصرف المركزي يمكنه توسيع دائرة الإقراض الفردي بأن يصدر شهادات للإقراض المركزي. تختلف في مدتها وقيمتها. على ألا تستحق تلك الشهادات أي عائد أو ربح. بينما يضمن المصرف المركزي سداد قيمة تلك الشهادات عند انتهاء مدتها. وبعد ذلك يتيح المصرف المركزي حصيلة شهادات الإقراض المركزي للمصارف الأعضاء كي تقرضها لمن يحتاجها بعد التأكيد من قدرته على الدفع وحاجته إلى الاقتراض, وبعد انطباق قواعده الاقتراض الأخرى المتعلقة بالأهداف الاجتماعية والإنسانية.

الفصل الثالث

النظام المالي الإسلامي: بيت المال

قسم الاقتصاديون وظائف القطاع العام إلى ما يعرف بفرع تخصيص المواردallocative branch وفرع إعادة توزيع الثروات distributive branch(22). ومع تشابه هذا التقسيم مع الهيكل الإسلامي الا أن هناك بعض الاختلاف.

ويعتمد فرع التوزيع ( إعادة توزيع الثروات) في الإسلام بصورة رئيسية على تحصيل الزكاة وتوزيعها. أما فرع التخصيص (تخصيص الموارد) فهو يتحمل مسئولية الثروات المعدنية التي تعتبر عموما ملكية اجتماعية . هذا بالإضافة إلى المهام المعتادة لفرع التخصيص والتي تشمل تمويل وإنتاج الطيبات الاجتماعية أو العامة pubic goods.

على أنه بالإضافة إلى مهام فرعي التخصيص والتوزيع, يشمل النظام الاقتصادي الإسلامي قواعدا لمنع الاحتكار والتأكد من سلامة التعامل في الأسواق وتصحيح نتائج الآثار الخارجيةexternalities الناتجة عن قرارات خارجة عن مسئولية المشروع الاقتصادي أو الفرد العادي. كل هذا يقع في مسئولية ما سنسميه فرع إصلاح أحوال السوق. والذي يعتبر جزءا من نظام الحسبة في الإسلام.

أولا: فرع التوزيع: تفرض الزكاة على ما يلي:

1- الأصول النقدية التي يحول عليها الحول.

وتشمل النقود والودائع الجارية والديون.

2- الحقوق في أصول حقيقية التي يحتفظ بها لعام كامل.

وتشمل الأسهم والأموال الموظفة بطريقة المشاركة في الربح والإيجار, وما شابه ذلك.

3- الذهب والمعادن النفيسة والمجوهرات, مقومة بقيمتها الحالية, بعد أن يحول عليها الحول. وذلك فيما يزيد عن الحدود المعقولة المتعارف عليها لزينة النساء.

4- صافي الدخل الأصول الحقيقية التي لا تشملها البنود السابقة.

ويلاحظ أن معدلات الزكاة تختلف باختلاف الأصول, ولا تنطبق الا على ما يزيد عن حد معين منها(23). ويسمى ذلك الحد بالنصاب أما أولئك الذين يقل ما بحوزتهم من ثروة عن هذا الحد فيحق لهم نصيب من الزكاة المحصلة حتي يصلون إلى مستوى النصاب. وذلك وفقا لمذهب أبي حنيفة. وترى المذاهب الأخرى أنه من كان فقيرا. ولو امتلك ما يزيد عن النصاب فيستحق الزكاة حتى يستغني(24).

ويحق للدولة في حالة عدم كفاية حصيلة الزكاة, لسد حاجة المحتاجين أن تزيد من المعدلات المعتادة للزكاة, ما دام هناك مجال لإعادة توزيع الثروات, حتى يستغني الفقراء أو حتى يصلون إلى حد النصاب(25).

ثانيا: فرع تخصيص الموارد

أ – قسم الثروات المعدنية

تؤول ملكية الثروات المعدنية إلى الدولة بصفتها قائمة على حقوق المجتمع. إلا أن ملكية الدولة لتلك الموارد لا تعني بالضرورة أن تقوم المؤسسات الحكومية مباشرة باستغلالها.

فيمكن للدولة أيضاً أن تستوظف من المؤسسات الخاصة ما يقوم بنفس المهمة تحت رقابتها.

أما صافي الدخل الناتج من استغلال الثروات المعدنية فيعود إلى بيت المال لاستخدامه في تمويل أعمال الدولة.

ويجب ألا يفهم من استغلال الثروات المعدنية مجرد استخراجها من باطن الأرض, بل يشمل أيضاً استخلاصها من الخامات وتصفيتها وتكريرها وتصنيع مشتقاتها ومنتجاتها المختلفة, بما يفيد المجتمع بصفة عامة.

ب- قسم الطيبات العامة

تعرف الطيبات العامة بأنها تلك الطيبات التي تستهلك جماعيا, مثل الدفاع والتعليم وبعض أنواع الخدمات الصحية وما إلى ذلك.

وهي التي تحدد كميات إنتاجها واستهلاكها من خلال القرارات السياسية التي يشترك فيها المسلمون عن طريق الشورى. الا أن الدولة مسئولة في النهاية عن إنتاج تلك الكميات وإتاحتها للمجتمع.

وليس من الضروري أن تقوم الحكومة مباشرة بإنتاج الطيبات العامة من خلال المؤسسات التي تملكها الحكومة. بل يجوز أيضاً أن يعهد بذلك لمؤسسات خاصة, مادام يتم ذلك تحت الرقابة الحكومية. ويكون تمويل إنتاج الطيبات العامة عن طريق استخدام صافي دخل فرع الثروات المعدنية , ومن الضرائب. على أن هناك بعض الطيبات العامة – كالدفاع – التي يجوز تمويل إنتاجها من أموال الزكاة اذا ما تسير ذلك.

ثالثا: فرع إصلاح أحوال السوق

من الممكن أن تحتل أحوال الأسواق الحرة بظهور الاحتكارات, واتساع دائرة آثار القرارات الاقتصادية لتشمل غير مصدريها, أو الآثار الخارجية, كما تحتاج الأسواق إلى التأكد من صحة المعلومات عن نوعية وأسعار السلع, والصدق والأمانة في التعامل, وضبط الموازين, والرقابة على السلع الضارة, والمواد التي تضاف إليها. وغير ذلك مما يقلقل حسن عمل الأسواق, ويسئ إلى طبيعة التبادل.

ولقد سبق الإسلام غيره من الأنظمة في إنشاء نظام يختص بعدة فروع منها الحفاظ على حرية التبادل, والتكافؤ بين البائع والمشتري.

وهذا هو نظام الحسبة.

ولذلك فقد يحتاج الأمر إلى أن تفرض الدولة ضرائب خاصة لتمويل عملية إصلاح أحوال السوق, ان لم يكن هناك مصادر أخرى للتمويل. كما قد تحتاج الدولة إلى معالجة بعض الحالات, وخصوصا الآثار الخارجية, بالضرائب المقرونة بالمعونات. ومن الطبيعي أن يباشر هذا الفرع رقابة مباشرة على أحوال السوق وبصفة مستمرة.

الفصل الرابع

النظام المالي الإسلامي: سوق المال: جانب الطلب والأدوات المالية

يحتاج إيضاح الصورة الكاملة لسوق المال في الاقتصاد غير الربوي لى تفصيل جانب الطلب على المال والمتمثل في الأدوات المالية المختلفة Financial instruments التي يقدمها النظام المصرفي للجمهور, بغية اجتذاب مدخراتهم, كما يحتاج أيضاً لتفصيل جانب العرض بالرجوع إلى الاستخدامات البديلة للنقود في الاقتصاد الذي ندرسه. وسيختص هذا الباب بتفصيل جانب الطلب, مؤجلا العرض إلى الباب التالي.

أولا: الميزانية المصرفية

تعكس الموازنة العامة للمؤسسة المصرفية جانب الأصول التي تمثل في العادة نقدا أو التزامات على الغير وتمثل الاستخدامات المختلفة لموارد المصرف. كما تعكس جانب الخصوم الذي يبين بصفة عامة مصادر الحصول على موارد المصرف.

وفيما يلي نبدأ بعرض موازنة المصرف المركزي ثم موازنة المصارف الأعضاء.

أ- المصرف المركزي

الموازنة العامة للمصرف المركزي (26)

أصول

- ودائع مركزية لدى المصارف.

- حسابات إقراض لدى المصارف الأعضاء.

- نقدية بالخزينة.

الخصوم

- حساب إصدار النقود.

- شهادات الودائع المركزية.

- شهادات الإقراض المركزي.

يحصل المصرف المركزي على موارده بثلاثة طرق. أولها إصدار النقد الجديد, والذي يضاف إلى حساب إصدار النقود. وثانيها حصيلة بيع شهادات الودائع المركزية. وثالثها حصيلة بيع شهادات الإقراض المركزي.

أما من ناحية إصدار النقود, فهي كما سبق بيانه تختلف عن عملية إصدار النقود في ظل النظام الربوي. ذلك النظام اذي في ظله يضطر المصرف المركزي إلى الاحتفاظ بسندات حكومية (ربوية) مقابل ذلك الإصدار. بمعنى أن الوسيلة الوحيدة لإصدار النقود هي اما إقراض الحكومة مباشرة, أو انقاص الدين العام عن طريق شراء السندات الحكومية من السوق المفتوحة.

أما في النظام غير الربوي, فعلى المصرف المركزي واجب هام هو متابعة معدل التغير في الأسعار ومعدل النمو في الإنتاج للتأكد من وجود فرصة لزيادة النقود الحقيقية. وعندئذ يصدر النقود. وفي هذه الحالة يضيف إلى حساب إصدار النقود القيمة الأسمية لكل إصدار جديد. وبالمثل, اذا حدثت تطورات سعرية أو إنتاجية تستدعي تخفيض معدل نمو النقود, فعلى المصرف المركزي سحب جزء من النقد من التداول, وانقاص قيمته الأسمية من حساب إصدار النقود.

ونجد في جانب لأصوال أن التغير في موارد المصرف المركزي, سواء عن طريق إصدار النقود أو عن طريق شراء الجمهور لمزيد من شهادات الودائع المركزية وشهادات الإقراض المركزية, يؤثر على حجم الودائع المركزية المستثمرة لدى المصارف الأعضاء. كما أن بعض موارد المصرف المركزي المخصصة للإقراض لدى المصارف الأعضاء قد تتأثر أيضاً, وفقا لسياسة المصرف المركزي. أما النقد بالخزينة, فهو يمثل ما لدى المصرف المركزي من نقود لازمة لإجراء عملياته التي تحتاج إلى الدفع نقدا, بدلا من الخصم على ودائعه.

ب- المصارف الأعضاء

الموازنة العامة للمصارف الأعضاء

الأصول

- نقد بالخزانة.

- مساهمة في مشاريع.

- حسابات مشاركة في الربح.

- حسابات إيجار.

الخصوم

- ودائع جارية.

- ودائع مركزية.

- ودائع استثمار مخصص.

- شهادات استثمار مخصص.

- ودائع استثمار عام.

- شهادات استثمار عام.

- ودائع مشاركة في الربح.

- شهادات مشاركة في الربح.

- ودائع إيجاريه.

- شهادات إيجاريه.

تستخدم المصارف الأعضاء ما لديها من موارد لتغطية الاحتياطي الكامل للودائع الجارية, وهذا يمثل النقد بالخزانة. كما تستخدمه في الاستثمارات بثلاثة طرق رئيسية.

أولها المساهمة المباشرة, عن طريق الاحتفاظ بأسهم المشاريع المختارة.

وثانيها المساهمة في المشروعات بطريقة المشاركة في الأرباح.

وثالثها شراء المباني والمعدات والآلات ووسائل النقل وما إلى ذلك وتأجيرها للراغبين.

ومن الجدير بالذكر أنه بالرغم من انحصار استثمارات المصارف في ثلاثة أنواع, إلا أنه بالقياس على أنواع المشروعات واختلاف مدد الاستثمار, فان استثمارات المصرف العضو يمكن أن تصل إلى أقصى غاية من التنويع.

ذلك لأن المشروعات تختلف في أنواعها بين زراعي وصناعي وتجاري وإنشائي. وكل نوع يدخل فيه أنواع فرعية لا حصر لها. كما أن مدة الاستثمار يمكن أن تتراوح بين فترات غاية في القصر وأخرى غاية في الطول. فالأسهم يمكن بيعها وشراؤها. والمشاركة في الربح يمكن أن تعقد لفترات مختلفة الطول. وكذلك الإيجار. لهذا فان جانب الصول يحتوي على أنواع تختلف في النوع والبعد الزمني من الاستثمارات. وفي هذا مجال كبير للمصرف العضو في الإقلال من المخاطرة والحفاظ على مصالح عملائه.

أما جانب الخصوم فيبين مصادر الحصول على الموارد باستثناء الودائع الجارية التي هي في حد ذاتها أمانات ترد لأصحابها عند الطلب وفقا لصكوك مكتوبةChecks وتنقل من ملكية مودع لآخر, تبعا لرغبة المودع الأصلي.

ويتم الحصول على الموارد بطريقتين رئيسيين. الأول هو تكوين الودائع, والثاني هو بيع شهادات الودائع. وفي هذا نوع من المرونة. اذ أن الوديعة الاستثمارية يمكن أن تسترد من المصرف بعد مهلة معينة تتوقف على نوع الاستثمار. ذلك لأنه من المنتظر أن يضع المصرف قواعده خاصة للإيداع والسحب لكل نوع من أنواع الاستثمار من حيث حجم الوديعة ومن حيث المهلة اللازمة قبل سحبها. فمن الطبيعي أن يشترط المصرف حدودا دنيا وحدودا قصوى للودائع الاستثمارية, تتوقف على رأس المال الضروري لكل نوع, والفرص المتاحة لاستثماره. كما أنه من الطبيعي أيضاً أن يشترط المصرف مهلا لسحب الوديعة يختلف طولها باختلاف نوع الاستثمار, اذ لن تتساوى أنواع الاستثمار في سهولة تحويلها من أصول عينية إلى أصول نقدية.

ومن مصادر المرونة في هذا النظام أن شهادات الودائع يمكن إصدارها بفئات مختلفة ولفترات مختلفة. فهي تتيح للمستثمر مرونة أكبر من ناحية حجم الاستثمار التي تناسبه.

على أن هناك ميزة أخرى إضافية لشهادات الودائع, ألا وهي سهولة تسويقها Markitability. بمعنى أن تحويل ملكيتها من شخص إلى آخر تكون سهلة ميسرة. وهذا يجعل منها أداة مالية جيدة Financial instruments. تكون أساسا لسوق مالية تستوعب كثيرا من مدخرات المجتمع. وتلعب دورها في تنشيط الاستثمار وتحريك الأموال.

ومن الجدير بالذكر أن أرباح المصرف من استثماراته توزع بعد خصم تكاليفه على أصحاب الودائع والشهادات وفقا لحجم ودائعهم وقيمة شهاداتهم, والمدة التي استغرقتها الوديعة, أو الشهادة في النشاط الإنتاجي.

ثانيا: الأدوات المالية

يجد المدخرون في النموذج المتقدم ثلاثة أنواع من توظيف الأموال نفصلها فيما يلي:

أ- أسهم الشركات

يمكن للمدخر أن يشتري أسهم الشركات Corporate stocks مباشرة لكي يصبح من المساهمين في شركة معينة , وهذا يسمح له بالمشاركة مباشرة في ادارة الشركة, بقدر نصيبه في رأس المال. واذا كان لديه قدر كبير من المدخرات, فيمكنه أن يقسمها بين المساهمة في عدة شركات, لكي يحقق تنويعا سليما لاستثماراته.

هذا بالإضافة إلى أن توافر حرية التعامل وضمان الملكية الخاصة يتيح للناس أن يتعاملوا في أسهم الشركات بيعا وشراءً. مما يجعل الأسهم سهلة التسويق. ويسهل تبادلها بين المستثمرين. وبقدر حرية التعامل في سوق المال, بقدر ما تعكس أسعار السندات إجماع السوقMarket consensus فيما يختص بالأرباح المتوقعة للشركات التي تتداول أسهمها.

1- شهادات الاستثمار المخصص

يمكن للمصرف أن يطرح شهادات تخصص حصيلتها الاستثمار في مشروع بعينه. ويمكن تسميتها بشهادات الاستثمار المخصص Specific investment certificates. كما يمكن أن تحمل تلك الشهادات اسم المشروع المخصصة له. ولهذا فهي شبيهة بحمل أسم الشركة القائمة على نفس المشروع. إلا أنها قد تفضل ذلك بسبب الاستفادة من خبرة المصرف في انتقاء الشركات ورقابة أعمالها. وكذلك كتله التصويت في مجلس إدارة الشركة, والتي يملكها المصرف عندما تكون حصته كبيرة نسبيا. كل هذه المنافع يمكن أن تفيد بصفة خاصة صغار المستثمرين, الذين تكون خبراتهم الاستثمارية, ومواردهم أدنى من أن تهيئ لهم الحصول على تلك المنافع مباشرة.

2- شهادات الاستثمار العام

يمكن للمصرف ان يصدر شهادات توزع حصيلتها على جميع الاستمارات المتعددة التي يقوم بها المصرف. مما يعطي الفرصة لحاملها في الحصول على معدل أرباح يساوي متوسط ما يحصل عليه المصرف من جميع أعماله. وهذا الشكل من الاستثمار هو أقرب الأمور إلى الاحتفاظ بأسهم في المصرف نفسه. وبالإضافة للاستفادة بخبرة المصرف, وكبر كتلة تصويته في المشروعات التي يشترك فيها, فان شهادات الاستثمار العام تحقق درجة من تنويع الاستثمار أكبر مما تحققه شهادات الاستثمار المخصص. مما يخفض عامل المخاطرة لدى المدخرين.

كما يلاحظ أيضاً أن الصيغة الاستثمارية لتلك الشهادات تسمح بإصدارها في قيم وفترات مختلفة. وذلك يجعل بالإمكان تسويق الشهادات ذات الفئات الصغيرة بين صغار المدخرين. كما يمكن ذلك المخدر من ان ينوع في استثماراته بين شهادات مختلف المصارف.

أما اختلاف فترات الشهادات فيعطي مجالا إضافيا لتنويع الاستثمار عبر البعد الزمني.

كما يمكن المدخر من التوفيق بين احتياجاته للسيولة النقدية, وحسن استخدامه لموارده.

ولاشك ان طبيعة شهادات الاستثمار العام تجعل قابليتها للتسويق عالية جدا مما يجعلها أداة مالية جيدة, يمكن أن ينشط التعامل فيها.

3- شهادات المشاركة في الأرباح

يمكن للمصرف أن يستفيد من فرصة وجود استثمارات قصيرة الأجل لديه, بطريقة المشاركة في الربح, في إصدار شهادات تستثمر حصيلتها في تلك الاستثمارات. وهذا يمكن المصرف من الوفاء بحاجات المدخرين الذين لا يستطيعون حجب مواردهم النقدية إلا في حدود زمنية قصيرة, كثلاثة أو ستة أشهر مثلا.

ويلاحظ أن إمكان إصدار تلك الشهادات بفئات مختلفة بفترات متفاوتة يتيح درجة كبيرة من التنويع في مجال الاستثمارات قصيرة الأجل. مما يكون داعيا إلى تنشيطها. وهذا بدوره يقدم لسوق المال مجموعة متنوعة من الأدوات المالية قصيرة الأجل. مما يجعله أكثر اتساعا وأعظم كفاية.

4- شهادات الإيجار

تصدر المصارف الأعضاء شهادات الإيجار لتستثمر حصيلتها في شراء المباني والمعدات وأدوات النقل وغير ذلك وتأجيره. فهي في ذلك تشبه شهادات الاستثمار المخصص, ولكن مع بعض الفروق, فشهادات الإيجار يمكن أن تمثل نوعا من المساهمة المتناقصة. إذ أن أقساط الإيجار ستشمل أرباح المؤجر بالإضافة إلى استهلاك رأس المال. وعلى هذا فان شهادات الإيجار في هذه الحلة سوف تصفى تدريجيا, حتى تنتهي تماما مع آخر الأقساط.

على أن هذا لا يمنع من إصدار شهادات إيجار غير متناقصة القيمة. اذ أن المصرف ستجدد عنده دائما طلبات الاستئجار مما يجعل من الممكن أن يستثمر حصيلة الأقساط المدفوعة في عقود إيجارات جديدة. وفي هذه الحالة, فان شهادات الإيجار غير المتناقصة, سوف تقدم لحامليها معدل ربح أعلى من الشهادات المتناقصة, نتيجة لإمكان إعادة استثمار الأقساط المدفوعة.

ولهذا فانه يمكن القول بأن شهادات الإيجار تشمل نوعين. الأول شهادات الإيجار المتناقضة. والثاني شهادات الإيجار الثابتة.

ج- شهادات المصرف المركزي

يصدر المصرف المركزي نوعين من الشهادات. الأول شهادات الودائع المركزية والثاني شهادات الإقراض المركزي.

1- شهادات الودائع المركزية

ذكرنا من قبل أن شهادة الودائع المركزية تعطي لصاحبها سهما في ودائع المصرف المركزي المستثمرة من خلال المصارف الأعضاء. وهذا يجعل شراء شهادات الودائع المركزية معادلا للقيام باستثمار على أعلى الدرجات الممكنة من التنوع داخل الاقتصاد القومي. وذلك بفضل كون الودائع المركزية مستثمرة لدى جميع المصارف الأعضاء بطريقة مشابهة لودائع الاستثمار العامة. أي أنها تنتشر في جميع استثمارات المصارف الأعضاء.

بالإضافة إلى الدرجة القصوى من التنوع, تتضمن شهادات الودائع المركزية وساطة مالية مزدوجة من جانب المصرف المركزي أولا ثم من جانب المصارف الأعضاء ثانيا. وهذا يجعلها أكثر الأدوات المالية أمانا على الإطلاق.

فالمصرف المركزي يخصص حصيلة شهادات الودائع المركزية بين المصارف الأعضاء وفقا لدرجة الربحية والسيولة والأمان. مما يشجع على كفاية الاستثمار خلال الاقتصاد القومي نتيجة لاتباع المعايير الاستثمارية التقليدية.

وهذا يعني أن المصارف ستحصل على الودائع المركزية بقدر حسن قيامها بأعمالها الاستثمارية. وأن تلك المصارف معرضة لفقد بعض أو كل تلك الودائع, اذا ما انخفضت كفايتها الاستثمارية. مما لا شك فيه أن كفاية التشغيل المصرفي ستؤدي إلى معدلات مرتفعة من التشغيل والتوظيف في جميع أنحاء الاقتصاد, وخصوصا اذا كان, كما هو المتوقع, حجم الودائع المركزية كبيرا.

ومن نافلة القول أن المصرف المركزي لديه من المعلومات وسلطات الرقابة المصرفية, ما يجعله أكثر اطلاعا على خبايا المصارف الأعضاء. وهذا يضعه في مركز يسمح له بالتمييز السليم بين أداء كل منها. وفي هذا تخفيض إضافي للمخاطرة المالية الواقعة على عائق حملة شهادات الودائع المركزية.

وبديهي أن يصدر المصرف المركزي شهادات ودائعه بمختلف الفئات والفترات.

فاذا أضيفت إلى ذلك التصادق سمعة المصرف المركزي بتلك الشهادات, لوجدنا أنها ستكون أكثر الأدوات المالية قابلية للتسويق, وهذا يجعلها أيضاً أوسع الأدوات سوقا. ومما يؤيد ذلك انه يمكن صرف قيمتها الأسمية مضافا إليها أرباحها من المصرف المركزي, ولو أن ذلك سيتم بعد مضي مهلة معقولة.

2- شهادات الإقراض المركزي

ذكرنا من قبل أن المصرف المركزي يمكنه أن يستغل الدوافع الخيرية لدي بعض لمدخرين في اجتذاب شيء من مواردهم لإقراض الغير, عن طريق إصدار شهادات للإقراض المركزي.

وهي شهادات تمثل حقوقا لمبالغ ثابته من النقود. تستخدم حصيلتها لإقراض القادرين على الدفع مستقبلا. ولكنها لا تعطي عائدا لحامليها.

ونظرا لأن طبيعة شهادات الإقراض المركزي تجعلها أصلا عقيما غير ذي عائد Baren asset, فان الدوافع للاحتفاظ بها سيكون خيريا إلى حد بعيد. ولو ان حاملها قد يستفيد من كون قيمتها وديعة لدى المصرف المركزي, فهي توفر عليه تكلفة تأجير صناديق الودائع في المصارف. ومما يساعد على ذلك أن المصرف المركزي يمكنه أن يضمن رد قيمة شهادة الإقراض فورا عند الطلب (27). وهذا يجعلها آمنة وغاية في السيولة.

د- قدرة النظام المالي غير الربوي على جذب المدخرات

لكم عانى الداعون إلى نظام مالي غير ربوي من دوام استفسار المحبذين للنظام الربوي بقولهم (( كيف يمكن اجتذاب المدخرات بدون الربا؟)). والأمل أن تكون الاجابة على مثل هذا السؤال قد اتضحت مما سبق. إلا أن هذا الجزء يحاول تلخصي ما سبق ليبين

أن قدرة النظام المالي على جذب المدخرات وتوجيهها للاستثمار لا تقل بل قد تفوق قدرة النظام الربوي.

ولعل أهم محرك للأموال في أي نظام مالي هو جانب الطلب في سوق المال, والذي يتكون من الأدوات المالية ذاتها. وهذا في حد ذاته يعطي سوق المال أهمية مركزية في أي نظام مالي غير موجه. كما أن صفات سوق المال في النظام الربوي هي الركيزة الأساسية التي تستخدم كمنطلق ضد إلغاء الربا.

واذا نظرنا لجانب الطلب بأدواته المالية في سوق المال المبين في هذا البحث لوجدنا أن تلك الأدوات تستوفى إلى حد بعيد الشروط الأربعة التقليدية لحسن توظيف الأموال وهي الأمانSafety والسيولةLiquidity والقابلية للتسويقMarketability والعائدReturn. ولنفصل ذلك واحدا بعد الآخر.

فمن ناحية المعيار الأول وهو الأمان, فهو يتحقق عن طريق تطبيق مبدأ التنويعDiversification. ولقد سبق بيان انطباق ذلك المبدأ على الأدوات المالية سابقة الذكر. فكل أداة تتنوع في شكلها وفي استخدام حصيلتها, مع اختلاف درجة التنويع من أداة لأخرى.

فمن ناحية الاستخدام, نجد أن النظام المصرفي يجزيء حصيلة الودائع وشهاداتها على أنواع مختلفة من الاستثمارات, باستثناء ودائع وشهادات الاستثمار المخصص. وتنوع استثمار الحصيلة ينطبق على نوع النشاط ذاته بقدر ما ينطبق على نوع النشاط ذاته بقدر ما ينطبق على فترة الاستثمار. أما من ناحية تنوع الشكل, فقد ذكرنا أن كل شهادة تصدر في فئات متعددة ولفترات مختلفة تغطي أبعاد الزمن المعقولة في القصر والطول. وبذلك فهي تتيح فرصة تنويع الاستثمار لصغار المدخرين قبل أن تتيح نفس الفرصة لكبارهم.

أما من ناحية السيولة, فان جواز تعامل المصارف نفسها في الشهادات التي تصدرها, وفي اتساع دائرة المتعاملين في تلك الشهادات, ما يتيح فرصة الحصول على قيمة تقترب كثيرا من قيمتها الأسمية بسهولة.

واتساع دائرة التعامل, وهو يرتبط أساسا بمعيار القابلية للتسويق, فهو راجع إلى تعداد أنواع الأدوات, وتنوع كل أداة في أنواع مختلفة.

على أن أهمية العائد من تلك الشهادات ترجع إلى دور المصارف في إدارة الأعمال من بدايتها لنهايتها. فهي مصارف ذات خبرة في جدوى وتقييم المشروعات, كما أن لديها خبراء في إدارتها والرقابة عليها. بالإضافة إلى أن المصارف لديها مصلحة مباشرة في ممارسة كل ذلك بنشاط ويقظة, وبدرجة أعلى من الكفاية مما قد يصل إليه مستثمر واحد وبتكلفة أقل.

ولهذا فإننا نخلص من ذلك أن النظام المعروض علينا هو نظام لا ربوي, يحتوي في نفس الوقت على هيكل مالي قادر على اجتذاب المدخرات بدرجة فعالة, وقادر كذلك على تمويل الاستثمارات المختلفة بحكمة وخبرة وتوجيهها ومساعدتها على النجاح.

الفصل الخامس

الطلب على النقود

أولا: الاستخدامات البدلية للنقود في النظام الربوي

ترتكز استخدامات النقود في الاقتصاد الربوي المسيطر الذي نعيش فيه الآن لا على وظيفة الاستثمار, ولكن على وظيفة الإقراض.

فعندما توجه النقود إلى أي استخدام بديل, فان تكلفة استخدامها (بمعنى نفقة الفرصة المضاعة) تؤخذ على أنها العائد الذي تؤتاه لو وظفت في أكثر الأصول المالية سيولة وأمنا, ألا وهو السندات الحكومية. ذلك لأن السندات الحكومية تدفع لحاملها ربا مقطوعا كل فترة معينة. مما يجعل معدل الربا على تلك السندات هو تكلفة الفرصة المضاعة لوضع النقود في أي استخدام آخر(28).

ولقد بينا من قبل أن عملية الإقراض تختلف تماما عن عملية الاستثمار. حيث تعتمد الأولى على تقييم مدى امتلاء المقترض بمعنى مدى قدرته على سداد القرض ورباه. أما الأخيرة فتعتمد على تقويم الفرص الإنتاجية المتاحة للمستثمر. وبينما تصبح عملية الإقراض أساسا لجمع المدخرات في النظام الربوي, فان عملية الادخار في النظام غير الربوي تتمركز حول الاستثمار والنشاطات المتعلقة به. ولا شك أن عملية الادخار في حد ذاتها تتأثر بالتوقعات السعرية بقدر ما تؤثر عليها, ولكن عملية الادخار التي تتمركز حول الإقراض تخلق آلية من التوقعات السعرية Price expectations mechanism تختلف تمام الاختلاف عن تلك التي تخلقها عملية الادخار المتركزة على النشاط الاستثماري. والسبب في ذلك يرجع إلى أن طريقة إصدار النقود تتباين تبيانا شاسعا في الحالتين.

ففي الاقتصاد المتمركز على الإقراض, يتجه المتبادلون إلى ربط التغير في الأسعار بالتغير في معدل التوسع النقدي. ذلك لأن الحكومة عندما تلجا إلى الإسراع في زيادة كمية النقود تعطى الاعتبار الأول لما تريد من مستويات الإنفاق الحكومي, دون رابط مباشر قريب بما تأمل تحقيقه من استقرار سعري.

وبالطبع يحاول المصرف المركزي تخفيف حدة أثر السياسة المالية التوسعية على الأسعار باستخدام أدوات السياسة النقدية المتاحة. إلا أن قدرته ليست مطلقة تماما من القيود والحدود.

فعندما تلجا الحكومة إلى زيادة عرض النقود عن طريق بيع سنداتها للمصرف المركزي, فان المصرف يمكنه محاولة خفض النقود مرة أخرى عن طريق بيع السندات الحكومية في السوق المفتوحة. الا أنه مهما وصل إليه سوق المال من الاتساع, فان ضخامة القطاع العام النسبية من شأنها أن يؤدي تخلص المصرف المركزي من بعض السندات الحكومية إلى ارتفاع في معدل الربا على تلك السندات. ما يرفع تكلفة استخدام النقود, مؤديا إلى تضييق الخناق على القطاع الخاص, فيضطر لضغط أنفاقه لمصلحة القطاع العام.

وهكذا نجد أن معدل الربا, وهو تكلفة الاقتراض في هذا النظام سيصبح العربة التي تنتقل عليها التوقعات السعرية. فاذا لم يحاول المصرف المركزي التخلص من السندات الحكومية الزائدة. فان سعر الربا لن يزيد بسبب ذلك, ولكن ربط الناس التوسع النقدي بتغيرات الأسعار سيجعلهم يتوقعون ارتفاعا في الأسعار المستقبلية, وهذا معناه أن المقترضين سيلجئون إلى الإقراض بأسعار ربوية أعلى مما سبق, تعكس الارتفاع المتوقع في الأسعار.

أما اذا تصورنا مثلا أن المصرف المركزي سوف يتخلص من جميع السندات التي زادت لديه, فان سعر الربا سيزداد بالتالي. ولا يكون هناك داعياََ لأن يرفع المقرضون أسعار رباهم من جانبهم. على أنه بقدر عدم تدخل المصرف المركزي في السوق المفتوحة, بقدر ما يلجأ المقترضون إلى إضافة معدل التضخم المتوقع إلى معدل ربا الإقراض.

على أنه ليس من المتصور أن يتمكن المصرف المركزي في كل الحالات من التخلص من جميع السندات الحكومية الزائدة. لأن ذلك سيؤدي إلى انكماش القطاع الخاص بنفس قدر توسع القطاع العام, مما يحبط سياسة الحكومة التوسعية.

وعلى هذا فبقدر عدم استطاعة أو رغبة المصرف المركزي في إلغاء آثار التوسع الإنفاقي الحكومي, فان المتبادلين سيقارنون معدل زيادة النقود بالتغير في معدل الربا. وكلما قل التغير في معدل الربا عن معدل زيادة النقود, كلما كان هناك داعيا قويا لتوقع تضخم سعري في المستقبل, وتستمر هذه الآلية حتي يتساوى التغير في سعر الربا مع معدل الزيادة في كمية النقود. وعلى هذا فانه من الممكن التقدم بمبدأ أساسي هو أنه حالة الاقتصاديات المتمركزة على الإقراض, تعقد التوقعات السعرية المقارنة بين التغير في معدل التوسع النقدي والتغير في معدل الربا.

على أننا يمكن أن نتساءل عن العلاقة بين معدل الربا من ناحية وعدل العائد على الاستثمار من ناحية أخرى. وفي هذه الناحية ليس من الصعب أن نتصور أن هناك تفاعلا بين عملية الإقراض وعملية الإنتاج بحيث يرتبط المعدلان بطريقة أو بأخرى. وهذا بالطبع يذكرنا بالتحليل الاقتصادي التقليدي الذي يشير إلى أن المعدلين سيتعادلان هامشيا marginally equalized بمعنى أن عدل الربا على آخر وحدة مفترضة من النقد تساوي معدل العائد على آخر وحدة مستثمرة.

والأمر المهم هو أن جميع المؤسسات التي تعمل على تجميع المدخرات وتخصيصها تقوم على أساس الإقراض الربوي ولما كان معظم تمويل الاستثمارات ( الجديدة) يأتي عن طريق تلك المؤسسات, فان من نتيجة ذلك أن تهيمن عملية الإقراض على عملية الاستثمار, وتخضعها بالتالي للمعيار الأساسي للإقراض. ألا وهو مدى امتلاء المقترض, بصرف النظر عن الفرص الإنتاجية التي قد تكون لديه.

وعلى هذا فان التساوي الهامشي بين معدل الربا ومعدل عائد رأس المال والذي يحدث فقط عند التوازن (اذا كان من الممكن أن يحدث التوازن على الإطلاق) يجب ألا يخدعنا عن حقيقة طبيعة التوقعات في هذا الاقتصاد.

فالمدخرات تدخل مؤسسات الإقراض بناء على توقعات ربوية. إلا أن القطاع الإنتاجي يمتص تلك المدخرات بناء على توقعات إنتاجية. ولما كانت عملية الادخار في حد ذاتها تتمركز حول الإقراض, فان التوقعات الربوية تتمكن في النهاية من الهيمنة على التوقعات الإنتاجية. وهذا يذكرنا بما يقال عن الذنب الذي يهز كلبه!

ثانيا: الاستخدامات البدلية للنقود في النظام اللاربوي

يعطي الاقتصاد اللاربوي – بعكس الاقتصاد الربوي – دورا غاية في الضآلة للإقراض. فبالرغم من سيولة شهادات الإقراض المركزية ومأمونيتها, إلا أن معدل العائد عليها سيكون سالبا. ذلك لأن الاحتفاظ بأصل عقيم (أي لا يدر عائدا) مثلها لفترة عام كامل, يلزم الفرد بدفع الزكاة عليه بمعدل 2.5% أي أن القيمة النقدية لشهادات الإقراض الحكومي, ستنخفض بعد حولان الحول بقيمة معدل الزكاة. وهذا في حد ذاته عائد سالب.

ذلك العائد السالب ينطبق على شهادات الإقراض المركزية كما ينطبق على المكتنزات النقدية وجميع الأصول النقدية الأخرى, التي هي حقوق في قيم نقدية مقطوعة. ولهذا السبب يمكن القول بأن الإقراض ليس هو أفضل بديل يمكن للاستثمار في الاقتصاد غير الربوي.

فالاقتصاد اللاربوي يجعل توظيف الأموال في شهادات الودائع المركزية هو أفضل البدائل الممكنة للاستثمار. فكما سبق ذكره, تحظى هذه الشهادات بأقص قدر من الأمان, نتيجة لدرجة التنويع الاستثماري المرتبطة بها, كما أنها أسهل الأدوات المالية ذات العائد تسويقا, إذ أن تلك الشهادات قصيرة الأجل يمكن بيعها بعد مهلة أقصر مما يكون عند بيع مثيلاتها من الشهادات الأخرى.

وبالاضافة إلى أن شهادات الودائع المركزية أكثر الأدوات المالية ذات العائد أمنا وأسهلها تسويقا, فان درجة التنويع الاستثماري المرتبطة بها تجعل معدل العائد عليها أقرب ما يكون لمتوسط معدل ربحية الاستثمار في الاقتصاد ككل. ولكل هذه الأسباب, يمكن أن نعتبر معدل العائد على شهادات الودائع المركزية كنفقة الفرصة المضاعة للاحتفاظ بالنقود السائلة.

فالاقتصاد اللاربوي اقتصاد يتمركز على الاستثمار. ينظر فيه المستثمرون إلى أكثر فرص الاستثمار أمنا وسيولة كأفضل بديل ثان لما يقومون به من استثمار. ولا يعبرون التفاتا للإقراض في هذا الشأن. وهذا في حد ذاته يجعل سوق النقد مرتبطا بأسواق الاستثمار بطريقة فريدة في كونها مباشرة ومرتبطة بالعوامل الإنتاجية البحتة. حيث يتم تقويم قرارت الاحتفاظ بالنقود بالاشارة إلى بدائل استخدامها في الاستثمار المباشر, وليس من خلال سلسلة من الوساطة المالية المبنية على دواعي ومسببات الإقراض.

ثالثا: الطلب على النقود في النظام الربوي

عندما تعرض الاقتصاديون للطلب على النقود في اقتصاد ربوي بدأوا بالتفرقة بين transaction والاحتياط precautionary من ناحية والطلب على النقود لغرض المضاربة(29) speculation من ناحية أخرى (30) الا أنهم بعد ذلك ضموا تلك الأغراض في نظرية واحدة للطلب على النقود كأصل من الأصول. وسواء كانت معالجة الطلب على النقود بطريقة المخزون (31) inventory approach أو بطريقة حافظة الأصول المالية(32) portfolio approach, فقد اتفقوا على أن العلاقة عكسية بين الطلب على النقود وبين معدل الربا.

ولقد كان من أهم ركائز هذا التحليل مبدأ ما يسمى بالتوقعات الجامدة inelastic expectations. ومعنى هذا المبدأ أن المتبادلين يثقون في وجود معدل ربوي طبيعي natural rate of interest يعكس العوامل الحقيقية في الاقتصاد. ومن جراء تلك الثقة أنه اذا ارتفع معدل الربا الحالي أو انخفض لسبب من الأسباب فان المتبادلين يعتقدون في عودة هذا المعدل إلى مستواه مرة أخرى فيما بعد,

وعلى هذا الأساس فان ارتفاع معدل الربا, لابد وأن يصحبه انخفاض في أسعار السندات(33). وبما أن معدل الربا لابد وأن ينخفض مرة أخرى لمستواه الطبيعي, أى لابد لأسعار السندات من الارتفاع مستقبلا, فان المضاربين يجدون فرصة للربح في التحول من النقود إلى شراء السندات بأسعارها المنخفضة حاليا والتي ينتظر أن ترتفع مستقبلا.

والعكس يحدث اذا انخفض معدل الربا وارتفعت في نفس الوقت أسعار السندات . اذ يقوم المضاربون ببيع سنداتهم الآن, أي التحول من السندات إلى النقود, لكي يشترونها فيما بثمن أقل.

وهكذا نجد أن المطلوب من النقود يرتفع بانخفاض معدل الربا وينخفض بارتفاعه.

وهذا هو الأساس النظري لمنحنى التفصيل النقدي liquidity preference والذى يتخذ ميلا سالباََ أمام معدل الربا.

رابعا الطلب على النقود في النظام اللاربوي

والآن يحق لنا أن نتساءل عن طبيعة جدول الطلب على النقود في الهيكل المقترح للاقتصاد اللاربوي. الإجابة على هذا السؤال تأتي من تفهم الطبيعة الحقيقية لمعدل العائد على الودائع المركزية قصيرة الأجل. فلقد ذكر من قبل أن شراء تلك الودائع هو أفضل بديل ثان للاحتفاظ بالنقود. أي أن معدل عائدها هو تكلفة الاحتفاظ بالنقد.

وهذا معناه أن معدل العائد على الودائع المركزية قصيرة الأجل والذي سنختصره إلى لفظ معام (34), سيقوم فعلا ببعض الوظائف الاقتصادية بها مستحيل في غياب معدل الربا.

فالمعام سيستخدم في خصم صافي الإيرادات المتوقعة لرؤوس الأموال بهدف الوصول إلى قيمتها الحقيقية. مما يجعله أداة سليمة في تحديد جدوى المشروعات, كما يمكن استخدامه أيضاً في التخطيط بصفة عامة, للمساعدة على تخصيص الموارد بين الاستخدامات المتباينة.

ولهذا فان الطلب على النقود سيرتبط ارتباطا مباشرا بالمعام. فكلما ارتفع, كلما وجد المتبادلون أنه من الأفضل الاقتصاد في الاحتفاظ بالموارد النقدية لغرض التبادل, وتحويل بعضها إلى الاستثمار. وكلما انخفض المعام كلما أصبح الاحتفاظ بالنقد أقل تكلفة, مما يشجع المتبادلين على زيادة ودائعهم الجارية, أو زيادة ما لديهم من ودائع الإقراض المركزي. وباختصار فانه يمكن القول بأن الطلب على النقود سيكون دالة سالبة في المعام.

والان يمكن أن نتساءل عن تأثير عوامل المضاربة في الطلب على النقود في هذه الحالة.

ولنتبع الأسلوب التقليدي وننظر فيما يحدث لو افترضنا أن المعام قد قد ارتفع. هل يمكن القول حينئذ بإمكان جمود التوقعات؟ أي هل يمكن أن نفترض أن المتبادلين سيتوقعون عودة معدل العائد على شهادات الودائع المركزية لما كان عليه من قبل؟ الأمر يتعلق بطبيعة المعام نفسه. فهو ليس سعرا للإقراض, وإنما هو انعكاس لعوامل حقيقة تتعلق بالإنتاج في المجتمع. فارتفاعه لابد وأن يعود إلى تغير في تلك العوامل, وهذا من شأنه أن يجعل ذلك التغير دائما. وعلى هذا فان ذلك الارتفاع سيشجع المتبادلين على الاقتصاد في استخدام النقود لغرض المعاملات وإلى التقليل من الاكتناز وذلك لزيادة الاستثمار.

وكذلك اذا انخفض المعام فسيحدث العكس. فلا يجوز القول بجمود التوقعات في هذه الحالة. ومعنى ذلك أن دالة الطلب على النقود دالة تعتمد على عوامل حقيقة لها صفة الاستقرار في الأجل الطويل. وليس دالة غير مستقرة مثل دالة الطلب على النقود لغرض المضاربة.

الفصل السادس

التوازن في سوق المال

مما سبق يمكن أن نتقدم بالدوال التالية لوصف سوق الاستثمار:

(4) (y , )s= s

(5) (p , ) 1g x ( ) 1h=1

حيث تمثل s المدخرات و معدل العائد على شهادات الودائع المركزية قصيرة الأجل ( المعام) و1 الاستثمار و p معدل التضخم في الأسعار , كما تمثل الحروف العليا h وg القطاع الخاص والقطاع العام على الترتيب . وتمثل y الدخل القومي الحقيقي وتشير الدوال السابقة إلى أن الادخار يعتمد على المعام وعلى مستوى الدخل القومي. كما تشير إلى أن الاستثمار الخاص – يعتمد على المعام اما الاستثمار العام فهو الاستثمار الحكومي في قطاع الثروة المعدنية ويعتمد على المعام. واستثمار الإصدار النقدي الجديد ويعتمد على المعام كما يعتمد على معدل التضخم المتوقع. ولذلك فان الاستثمار العام يرتبط بالشروط التالية:

(6)

Mt ≥ pe o if= {(p, ) 1g

Mt < pe > o if

والشرط السابق يؤيد ارتباط الاستثمار العام بإصدار النقد. اذ يكون ذلك الإصدار صفر اذا زاد معدل التضخم المتوقع أن يسود في الفترة التالية pe عن معدل التوسع النقدي أو تساوي معه, وإلا كان موجبا. ويتحقق التوازن في الاستثمار عندما يكون :

(7) (p , ) 1g + ( )1h = (y , ) s

ويمكن أن نصف سوق النقد بالدوال التالية:

(8) Mt ≥ pe o if= Ms (p , ) Ms=Ms

Mt < pe > o if Ms

(9) ( ,Y) Md = Md

(10) ( ) md = (p , ) Ms

حيث تشير M و M للطلب على النقود وعرضها, على الترتيب . وتوضيح دالة عرض النقود . أسلوب التحكم في كيمة النقود فتعكس ما ذكر عن علاقة الطلب على النقود بالمعام.

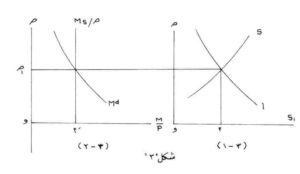

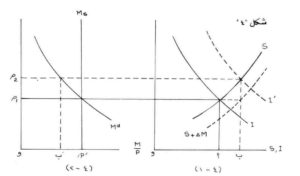

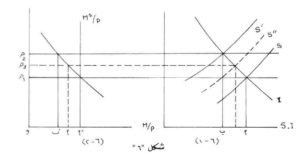

ولبيان التوازن في سوق المال يمكن أن نستخدم الشكل رقم 3 , والذي يجمع بين سوق الاستثمار في الشكل رقم (3 – 1) وسوق النقد في الشكل (3 -2 ).

شكل ((3))